Emerytura z ZUS 2025: realny scenariusz dla trzech pokoleń – najniższa krajowa, mediana, średnia krajowa i 3x średnia krajowa

Ile realnie dostaniesz emerytury z ZUS?

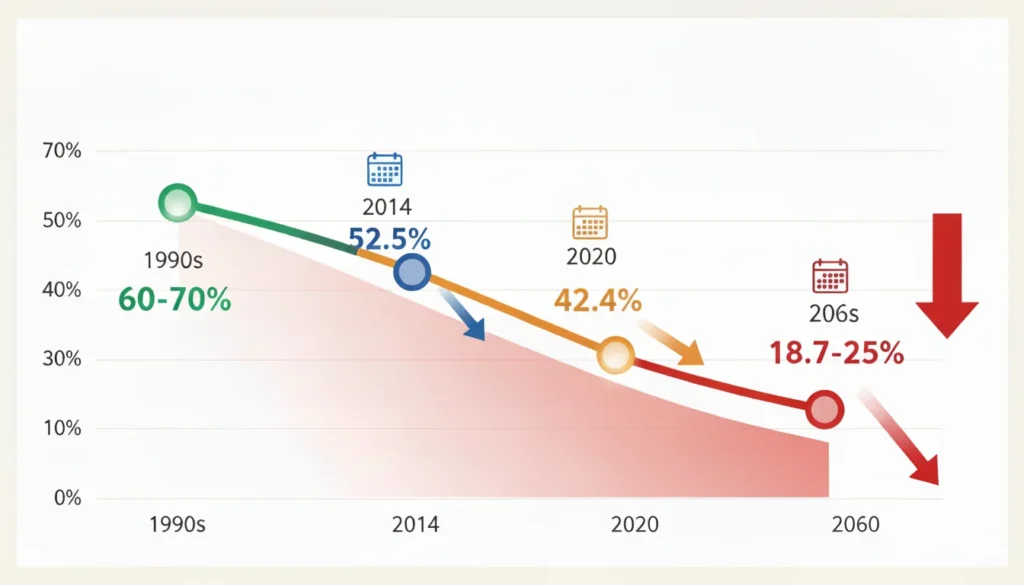

Stopa zastąpienia – czyli procent, jaki stanowi emerytura w stosunku do ostatnich zarobków – w Polsce drastycznie spada. Dla dzisiejszych 60-latków wynosi jeszcze 49–54%, ale dla 40-latków to już tylko 18,7–25%, a dla 20-latków może być jeszcze niżej.

Jeśli dzisiaj zarabiasz 6000 zł netto i masz 40 lat, możesz spodziewać się emerytury około 1200–1500 zł miesięcznie. Brzmi niepokojąco? Powinno. Bo to nie są pesymistyczne prognozy – to realia polskiego systemu emerytalnego w 2025 roku.

W tym wpisie pokażemy konkretne kwoty emerytur dla osób mających obecnie 60, 40 i 20 lat przy czterech poziomach zarobków: najniższej krajowej, medianie, średniej krajowej i trzykrotności średniej krajowej. Bez przyozdabiania rzeczywistości, bez obietnic, że „będzie lepiej”.

Dlaczego stopa zastąpienia to najważniejsza liczba?

Stopa zastąpienia to procent, jaki stanowi Twoja emerytura w stosunku do ostatnich zarobków. To najlepszy wskaźnik tego, jak bardzo spadnie Twój standard życia po przejściu na emeryturę.

Historyczne zmiany stopy zastąpienia w Polsce:

Lata 90.: 60–70%

2014 rok: 52,5%

2020 rok: 42,4%

Prognoza dla pokoleń urodzonych po 1983 roku: 18,7–25%

Dlaczego tak drastyczny spadek? Przyczyn jest kilka:

Demografia – na 1000 osób w wieku produkcyjnym przypada obecnie 415 osób w wieku poprodukcyjnym (2025), a w 2030 roku będzie to już 438.

Oczekiwana długość życia – kobiety żyją średnio 82 lata, mężczyźni 74,7. Im dłużej żyjemy, tym niższa miesięczna emerytura przy tym samym kapitale.

Nowy system emerytalny – od 1999 roku obowiązuje system kapitałowy: co wpłacisz, to dostaniesz (podzielone przez lata życia).

Prognozowany deficyt Funduszu Ubezpieczeń Społecznych na 2025 rok to 80,1 mld zł, a w 2029 roku wzrośnie do 115,3 mld zł. System „działa”, ale wymaga coraz większych dopłat z budżetu państwa.

Punkt odniesienia – zarobki w Polsce 2025

Zanim przejdziemy do konkretnych kwot emerytur, ustalmy poziomy zarobków, które będziemy analizować:

Kategoria

Brutto (2025)

Netto (przybliżenie)

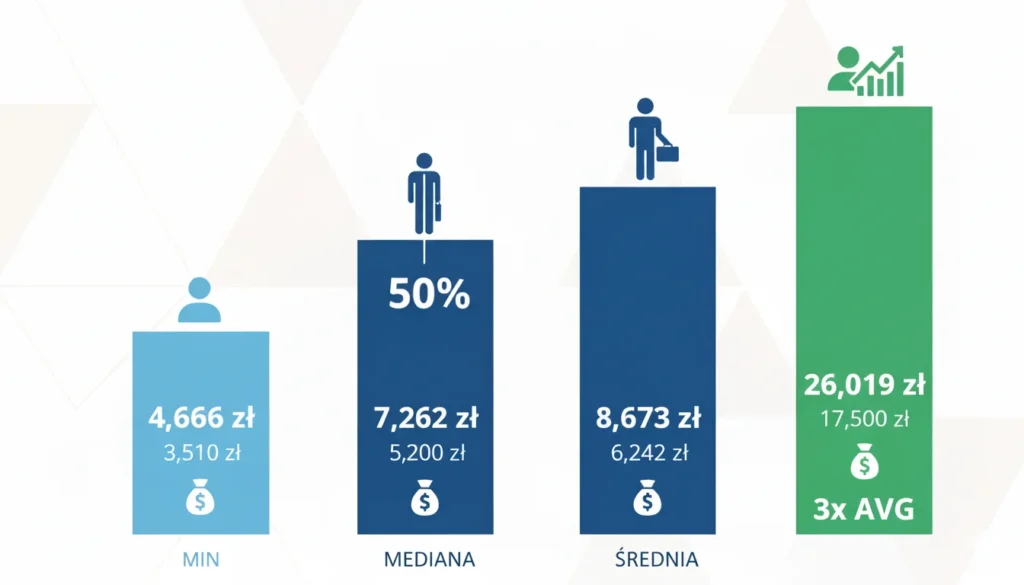

Najniższa krajowa

4 666 zł

3 510 zł

Mediana

7 262 zł

5 200 zł

Średnia krajowa

8 673 zł

6 242 zł

3x średnia krajowa

26 019 zł

17 500 zł

Mediana 7262 zł brutto oznacza, że połowa pracujących w Polsce zarabia mniej, a połowa więcej. Średnia krajowa 8673 zł brutto jest zawyżona przez bardzo wysokie zarobki nielicznych osób.

Jak wskazywaliśmy w artykule o zwiększaniu zarobków, większość Polaków zarabia w przedziale między najniższą krajową a średnią krajową.

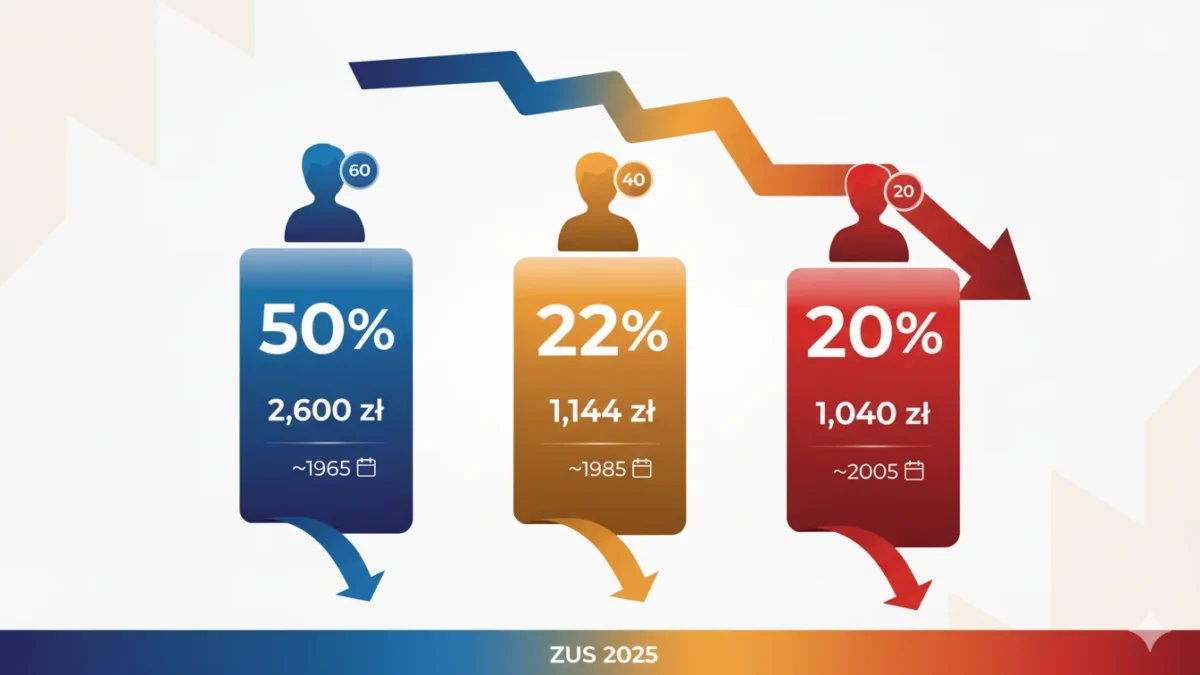

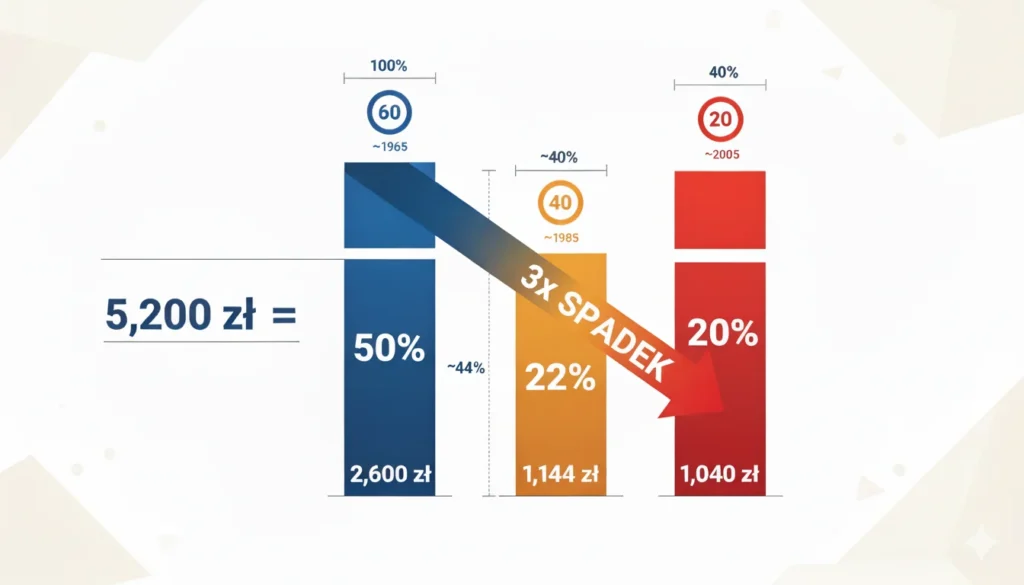

Scenariusz 1: Osoby mające obecnie 60 lat (rocznik ok. 1965)

Osoby w tym wieku są tuż przed emeryturą lub już ją pobierają. Wiek emerytalny: 65 lat dla mężczyzn, 60 lat dla kobiet.

To pokolenie, które część kariery spędziło w starym systemie emerytalnym (przed 1999 rokiem), dlatego ich stopa zastąpienia jest znacznie wyższa: 49,2–54,1% dla mężczyzn.

Przyjmując stopę zastąpienia 50% (średnia dla tej grupy):

Poziom zarobków

Zarobki netto

Emerytura (50%)

Najniższa krajowa

3 510 zł

1 755 zł

Mediana

5 200 zł

2 600 zł

Średnia krajowa

6 242 zł

3 121 zł

3x średnia krajowa

17 500 zł

8 750 zł

Dlaczego kobiety dostaną niższe emerytury? Kobiety przechodzą na emeryturę 5 lat wcześniej. Mają przed sobą statystycznie 22 lata życia, podczas gdy mężczyźni – niecałe 10. Ten sam zgromadzony kapitał rozłożony na więcej lat oznacza 15–20% niższą miesięczną wypłatę.

Scenariusz 2: Osoby mające obecnie 40 lat (rocznik ok. 1985)

To pierwsze pokolenie, które całą karierę spędzi w nowym systemie emerytalnym. Według prognoz, ich stopa zastąpienia wyniesie 18,7–25% przy obecnym wieku emerytalnym.

Te kwoty są w dzisiejszych wartościach. W 2050 roku nominalnie będą wyższe, ale siła nabywcza pozostanie podobna.

Scenariusz 3: Osoby mające obecnie 20 lat (rocznik ok. 2005)

To pokolenie będzie pracować przez kolejne 40–45 lat. Według prognoz Komisji Europejskiej, ich stopa zastąpienia może spaść do 18,7% w 2060 roku, lub wynieść 28,7% przy podniesieniu wieku do 67 lat.

Dzisiejsi 20-latkowie dostaną prawie 3 razy niższą emeryturę niż ich dziadkowie przy tych samych zarobkach.

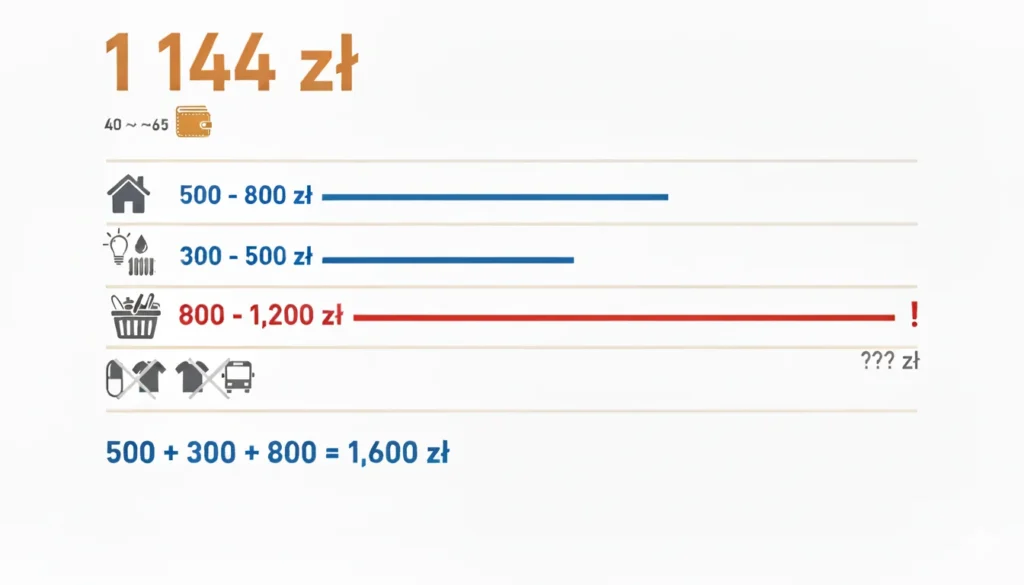

Co te liczby oznaczają w praktyce?

Za 1144 zł miesięcznie (emerytura 40-latka przy medianie zarobków):

Czynsz za mieszkanie: 500–800 zł

Media: 300–500 zł

Jedzenie: 800–1200 zł

Już podstawowe koszty życia pochłaniają całość emerytury. Nie mówimy tu o lekach, wizytach u lekarza, ubraniach czy transporcie.

Osoba zarabiająca średnią krajową (6242 zł netto) dostanie około 1373 zł emerytury – również nie wystarczy na godne życie. Jedynie osoby z bardzo wysokimi zarobkami (3x średnia) mogą liczyć na względny komfort, ale nadal to duży spadek poziomu życia.

Dlaczego stopa zastąpienia spada?

Demografia się zmienia – mniej osób pracujących utrzymuje coraz więcej emerytów.

Polityka emerytalna – kolejne reformy mogą zwiększać lub zmniejszać świadczenia.

Wzrost gospodarczy – jeśli płace nie rosną szybciej niż liczba emerytów, system się rozciąga.

Automatyzacja i AI – zmniejszy liczbę osób płacących składki.

Wiek emerytalny – jego podniesienie do 67 lat mogłoby zwiększyć stopę zastąpienia do ok. 28,7%.

Co możesz zrobić już dziś?

Realia są brutalne, ale masz wpływ na swoją przyszłość:

Pracownicze Plany Kapitałowe (PPK) – państwo i pracodawca dokładają do Twoich oszczędności. →Przeczytaj więcej o PPK (już niebawem)

Junior 5k, Senior 21k 'na rękę’. Czy to dobre zarobki?

Dziś przyjrzymy się specjalizacji Data Analyst dokładniej – od konkretnych kwot „na rękę”, przez ścieżkę rozwoju, aż po odpowiedź na kluczowe pytanie: czy warto zostać Data Analyst?

Data Analyst – kim jest i co robi?

Data Analyst (analityk danych) to specjalista od analizy i wizualizacji danych biznesowych. Pracuje głównie w firmach IT, e-commerce, bankach i korporacjach – pomaga podejmować decyzje biznesowe na podstawie danych.

Na czym polega praca Data Analyst? To:

Zbieranie i przetwarzanie danych z różnych źródeł

Analiza trendów i wzorców w danych

Tworzenie raportów i interaktywnych dashboardów

Prezentowanie wyników biznesowi

Współpraca z działami marketingu, sprzedaży i produktu

Czy praca Data Analyst jest trudna? Wymaga logicznego myślenia, dokładności i umiejętności obsługi narzędzi analitycznych. Nie potrzebujesz informatycznego wykształcenia (choć powinno pomóc) – liczy się praktyka i portfolio projektów.

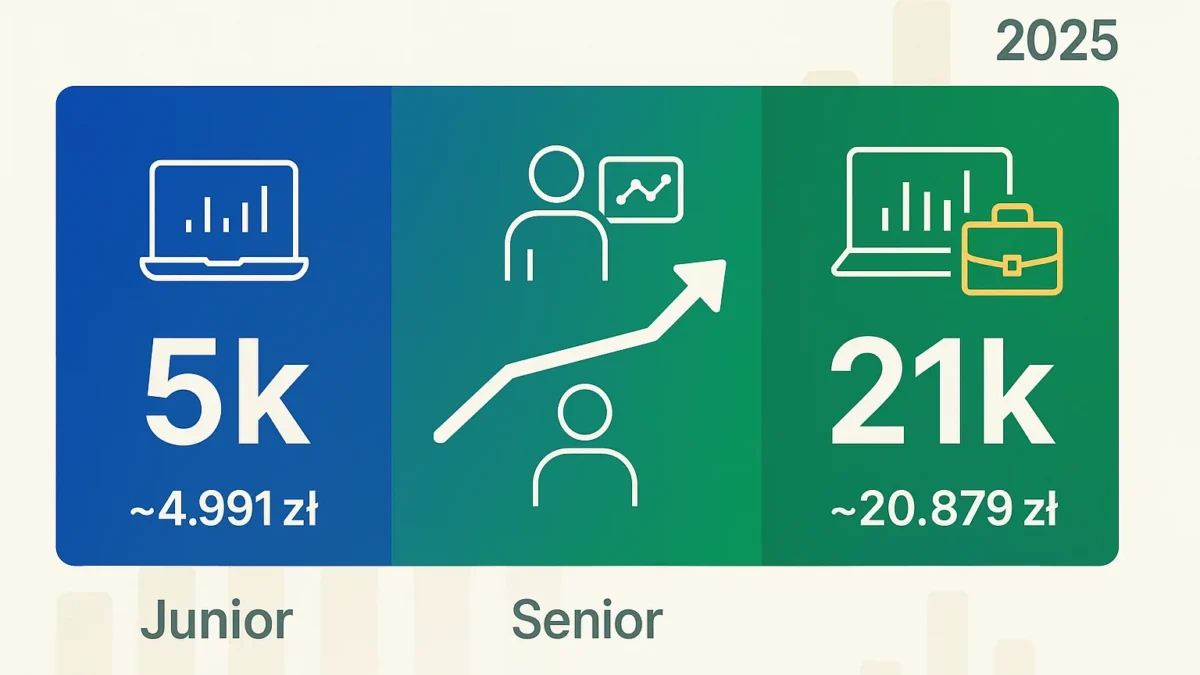

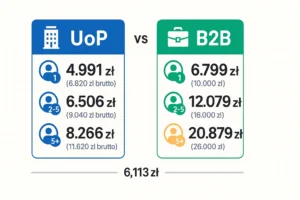

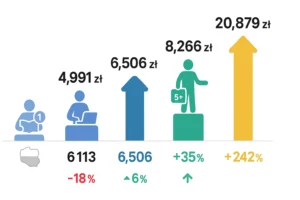

Data Analyst zarobki – konkretne kwoty „na rękę” 2025

Na umowie o pracę (NETTO „na rękę”, uśrednione kwoty):

(Dane na bazie analizy ofert pracy z portali No Fluff Jobs, Just Join IT i Pracuj.pl oraz raportów płacowych z 2025 roku)

Czy 5 000 zł netto to dobra pensja?

W kontekście średniej krajowej 6 113 zł netto – to lekko poniżej. Ale to zarobki juniora na starcie. Po 1–2 latach jako Mid zarabiasz 6 506 zł (czyli +6% powyżej średniej), a jako Senior 8 266 zł (+35% powyżej średniej).

A na B2B? Nawet Junior może zarabiać 6 799 zł netto (+11% powyżej średniej), Mid 12 079 zł (+98% powyżej), a Senior aż 20 879 zł (+242% powyżej średniej krajowej).

Kto zarabia najlepiej w IT?

Data Analyst Senior na B2B zarabia 20 879 zł netto miesięcznie. To więcej niż większość programistów juniorów i porównywalne do doświadczonych deweloperów. A przy tym Data Analyst ma mniej stresu i lepszy work-life balance.

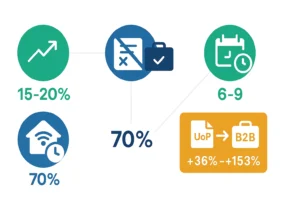

Stabilny popyt – co roku rośnie zapotrzebowanie na analityków danych o 15–20%.

Bez wyższego wykształcenia – liczy się portfolio, nie dyplom.

Szybki start – przy pełnym zaangażowaniu 6–9 miesięcy wystarczy, by wejść do branży.

Praca zdalna – 70% stanowisk oferuje zdalny tryb.

Możliwość B2B – przejście z UoP na B2B zwiększa zarobki o 36–153%.

Wyzwania:

Początkowe zarobki poniżej średniej – Junior na UoP zarabia 4 991 zł netto (−18% do średniej).

Wymaga samodzielnej nauki – większość osób uczy się poprzez samodzielne projekty, bootcampy lub kursy online. Jeśli masz kontakty w branży IT, to najprostsza droga do sukcesu.

Konkurencja rośnie – coraz więcej osób przebranżawia się do IT.

Jak zostać Data Analyst – ścieżka rozwoju

Nauka podstaw (3–4 miesiące): Excel (zaawansowany), SQL (średniozaawansowany)

Narzędzia wizualizacji (2–3 miesiące): Power BI, Tableau, podstawy Pythona

Portfolio projektów (2–3 miesiące): 10+ projektów, GitHub, Tableau Public

Wejście na rynek (1–2 miesiące): aplikacje, networking, praktyki

Kluczem jest dostanie pierwszej juniorskiej pracy jako Data Analyst. Prawdą o IT jest, że jak już jesteś przy realnym projekcie i podchodzisz sumiennie do faktu, że masz sporo do nauki – pewnie nie zauważysz jak staniesz się regularnym specjalistą.

Gdy osoba próbuje wejść do branży i nie „rozumie” jak IT żyje i funkcjonuje – nawet praktyczne prywatne projekty są trochę „nietrafione” – ale każdy kiedyś zaczynał swoją specjalizację!

Czy Data Analyst to dobry zawód na 2025 rok?

Tak, ponieważ:

Rynek rośnie – zapotrzebowanie na analityków rośnie o 15–20% rocznie.

Zarobki powyżej średniej krajowej – już jako Mid możesz zarabiać powyżej średniej i zacząć stawiać na budowanie majątku.

Stabilność – rozwój AI zwiększa zapotrzebowanie na analityków.

Rozwój i przyrost wiedzy – możliwość specjalizacji w ML, BI, Data Engineering.

Praca zdalna – 70% stanowisk

Co dalej – Twój plan działania

Data Analyst to jeden z zawodów IT, które pozwalają na realne zwiększenie zarobków bez informatycznego wykształcenia. Jak pokazujemy w artykule o zwiększaniu przychodów, świadomy wybór ścieżki zawodowej to podstawa.

Jeśli zastanawiasz się nad zmianą zawodu lub szukasz stabilnej ścieżki kariery z możliwością pracy zdalnej – Data Analyst warto rozważyć. Zwłaszcza jeśli:

Lubisz pracę z danymi

Chcesz zarabiać powyżej średniej

Preferujesz pracę przy komputerze

Cenisz sobie elastyczność i możliwość zarabiania więcej przez progresję na etacie lub B2B

Chcesz być na bieżąco z informacjami o zarobkach, karierze i finansach?

Zapisz się do naszego newslettera i otrzymuj praktyczne porady o tym, jak zarabiać więcej i mądrze inwestować.

Jak wygląda praca glazurnika i czy to dobry zawód finansowo?

W poprzednim artykule o zwiększaniu „dochodów na etacie” wspomnieliśmy o glazurniku jako zawodzie rzemieślniczym z zaskakującym potencjałem zarobkowym. Dziś przyjrzymy się mu dokładniej – od konkretnych liczb, przez ścieżkę rozwoju, aż po odpowiedź na kluczowe pytanie: czy warto zostać glazurnikiem?

Glazurnik – kim jest i co robi?

Glazurnik (zwany też płytkarzem, kafelkarzem) to specjalista od układania płytek ceramicznych, gresu, kamienia i mozaiki. Pracuje głównie w budownictwie i remontach – wykańcza łazienki, kuchnie, korytarze, tarasy.

Na czym polega praca glazurnika? To:

Przygotowanie powierzchni (wyrównanie, gruntowanie)

Układanie płytek według projektu

Fugowanie i wykańczanie detali

Dobór materiałów i narzędzi

Czy praca glazurnika jest trudna? Wymaga precyzji, cierpliwości i dobrego oka. Nie potrzebujesz wyższego wykształcenia – liczy się praktyka i jakość wykonania.

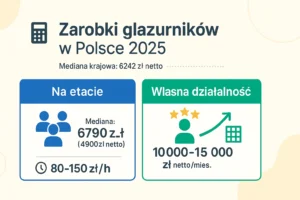

Dobry glazurnik z własną bazą klientów: nawet 20 000 zł netto w sezonie

Ile bierze płytkarz na godzinę? Stawki wynoszą 80–150 zł netto/godz. w zależności od doświadczenia i lokalizacji. Ile kosztuje glazurnik za m²? Od 80 do 200 zł/m², w zależności od złożoności projektu.

Czy 7000 netto to dobre zarobki (po zdobyciu doświadczenia/pracując dla kogoś)? W kontekście średniej krajowej 6242 zł netto – zdecydowanie tak. A przy własnej działalności glazurnik może to podwoić.

Czy warto zostać glazurnikiem?

Odpowiedź zależy od Twoich priorytetów. Oto argumenty za i przeciw:

Zalety zawodu:

Stabilny popyt – buduje się i remontuje bez przerwy. Czy brakuje glazurników? Tak, na dobrego fachowca trzeba czekać tygodniami.

Bez wyższego wykształcenia – liczy się praktyka, nie dyplom

Szybki start – ile czasu zajmuje nauka płytek? 6–12 miesięcy praktyki u doświadczonego mistrza

Możliwość własnego biznesu – przejście z etatu na JDG zwiększa zarobki o 50–100%

Wyzwania:

Fizyczna praca – czy glazurnik to ciężka praca? Tak, wymaga siły (noszenie materiałów) i wytrzymałości (praca w niewygodnych pozycjach)

Początkowo niskie zarobki – początkujący glazurnik zarabia mniej, ale szybko rośnie

Jak zostać glazurnikiem – ścieżka rozwoju

Czy trudno jest być glazurnikiem? Nie wymaga studiów, ale trzeba przejść przez etapy:

1. Nauka podstaw (3–6 miesięcy)

Kursy zawodowe lub praktyka u doświadczonego glazurnika. Koszt kursów: 2000–5000 zł.

2. Praktyka jako pomocnik (6–12 miesięcy)

Praca u mistrza za ~5000 zł brutto. Uczysz się na żywych projektach.

3. Samodzielne zlecenia

Po roku możesz zacząć własną działalność. Początkowe inwestycje: narzędzia (piła do płytek, poziomica laserowa, mieszadło) – około 3000–8000 zł.

4. Budowa bazy klientów

Marketing szeptany + lokalne grupy facebookowe + wizytówki Google = stały strumień zleceń.

Glazurnik w Niemczech, Norwegii, Szwajcarii – warto wyjechać?

Glazurnik w Niemczech zarobki: 3000–4500 EUR netto/miesiąc (około 13 000–20 000 zł).

Czy warto wyjechać? Jeśli potrafisz się dogadać w języku i nie przeszkadza Ci rozłąka z rodziną – zarobki są znacznie wyższe. Ale w Polsce przy własnej działalności też można dobrze żyć.

Czy glazurnik to dobry zawód na 2025 rok?

Tak. Oto dlaczego:

1. Rynek rośnie

Budownictwo mieszkaniowe i remonty napędzają popyt. Dobrego glazurnika trzeba rezerwować miesiąc wcześniej.

2. Zarobki powyżej średniej krajowej

Już na etacie przekraczasz medianę. Na własnej działalności – dwukrotnie.

3. Stabilność

W przeciwieństwie do pracy korporacyjnej, glazurnik nie obawia się automatyzacji czy AI.

4. Rozwój

Możesz specjalizować się w mozaice, kamiennych wykończeniach, czy luksusowych projektach – stawki rosną do 300 zł/m².

Co dalej?

Glazurnik to jeden z zawodów rzemieślniczych, które pozwalają na realne zwiększenie zarobków bez wyższego wykształcenia. Jak pisaliśmy w artykule o zwiększaniu zarabiania, kluczem jest świadomy wybór i konsekwentny rozwój.

Jeśli zastanawiasz się nad zmianą zawodu lub szukasz stabilnej ścieżki kariery – glazurnik warto rozważyć. Zwłaszcza jeśli cenisz sobie niezależność i konkretne wynagrodzenie za konkretną pracę.

Gdzie nauczyć się glazurnictwa?

Jeśli podjąłeś decyzję i chcesz zacząć naukę, oto 6 sprawdzonych źródeł – 3 całkowicie darmowe i 3 płatne dla tych, którzy szukają bardziej zaawansowanej wiedzy:

Od czego zacząć zarabianie, żeby realnie poprawić swoją sytuację finansową?

To pytanie zadaje sobie większość ludzi myślących o finansowej zmianie. Internet pełen jest porad w stylu „załóż firmę”, „inwestuj w krypto” czy „rzuć etat i żyj z pasji”. Większość z nich pomija najważniejszy fundament – sensowne, stabilne źródło przychodu jako punkt wyjścia.

W Polsce około 90-95% pracowników zatrudnionych jest na podstawie umowy o pracę. To dominująca forma zarabiania w naszym kraju. I nie bez powodu. Dobry etat to nie zgoda na przeciętność. To strategia maksymalizacji zarabiania przy minimalnym ryzyku.

Pokażemy jak wykorzystać etat do zwiększania zarobków – z konkretnymi liczbami, sprawdzonymi strategiami i zawodami wartymi rozważenia.

Etat jako punkt startu – liczby, które warto znać

Zanim zaczniemy mówić o strategiach, potrzebujemy punktu odniesienia.

Średnia krajowa w 2025 roku wynosi 8673 zł brutto, co daje około 6242 zł netto na rękę.

Całkowity koszt zatrudnienia osoby zarabiającej średnią krajową to 10 449 zł miesięcznie. Rocznie to 125 391 zł.

Co to oznacza w praktyce? Po pierwsze, gdy zarabiasz średnią krajową przy pełnym etacie (około 173 godziny miesięcznie), Twoja stawka godzinowa to około 36 zł netto lub 50 zł brutto. To dobry punkt odniesienia do oceny, czy dodatkowa praca „na boku” ma sens finansowy. Po drugie, jeżeli zarabiasz około tej kwoty, można uznać, że pracodawca „wycenia” Twoje umiejętności i wkład na 10 449 zł miesięcznie (rocznie 125 391 zł).

Mediana wynagrodzeń w Polsce to 6883 zł brutto – oznacza to, że połowa pracujących zarabia mniej, a połowa więcej. Różnica między medianą a średnią pokazuje, że bardzo wysokie zarobki nielicznych zawyżają średnią.

Kluczowe: Średnia krajowa to realny punkt odniesienia, choć osiągnięcie go zwykle wymaga doświadczenia w konkretnym zawodzie lub specjalizacji. Możemy przyjąć, że zarobki w okolicach średniej krajowej pozwolą w istotnej części przypadków:

a) generować kapitał po poniesieniu kosztów życia

b) mając stabilizację „na etacie” pomyśleć o dodatkowym dochodzie, jeżeli mamy taką wolę.

Dlaczego zarabianie na etacie to dobry punkt startu?

Skoro 90-95% pracujących Polaków jest na etacie, warto zrozumieć dlaczego to sprawdzony model.

Stabilność finansowa to fundament wszystkiego. Regularne wpływy na konto pozwalają testować inne pomysły bez ryzyka utraty dachu nad głową. To dokładnie tak działał Maciek Samcik – przez lata rozwijał swojego bloga finansowego pracując na etacie, zanim stał się on głównym źródłem dochodu.

Oszczędności na składkach to argument, o którym mało kto mówi. Gdy prowadzisz działalność gospodarczą przy etacie, miesięczne oszczędności wynoszą 1459–1774 zł przy tzw. pełnym ZUS (różnica w składkach społecznych plus ewentualna wyższa zdrowotna).

Czas to kolejny zasób. Przy stażu 10+ lat i korzystaniu ze wszystkich uprawnień można mieć nawet 47 dni roboczych wolnego w roku. Jak się to składa?

Urlop wypoczynkowy: 26 dni (przy stażu 10+ lat)

Urlop ojcowski: około 10 dni roboczych (14 dni kalendarzowych)

Opieka nad dzieckiem: do 2 dni

Dodatkowe święta lub zwolnienia: zmienne

Możesz w pewnym zakresie wykorzystać urlop bezpłatny – to świetna opcja na przetestowanie swojego biznesu bez definitywnego pożegnania się z etatem (o ile oczywiście Twój pracodawca wyrazi na to zgodę).

Pytanie brzmi: jaką część tego przeznaczyć na rozwój dodatkowego zarabiania? Odpowiedź brzmi: tyle ile uznamy za właściwe.

W typowym roku (bez wykorzystywania urlopów) mamy około 115 dni wolnych naturalnie – 104 weekendy plus około 11 świąt przypadających w dni robocze. Jeśli weźmiesz dodatkowo 10 dni urlopu wypoczynkowego, masz 125 dni wolnych rocznie. To sporo przestrzeni na rozwój.

Dodatkowo, jeśli pracujesz zdalnie (całkowicie lub częściowo), oszczędzasz np. 2 godziny dziennie na dojazdy. To 4-10 godzin tygodniowo przy pracy zdalnej 2-5 dni w tygodniu. Możesz to wykorzystać jako dodatkowy czas na zarobek poza etatem. Jeżeli tylko zadbasz o poziom energii w ciągu dnia, oraz inne ważne obszary życia, jak relacje z osobami, na których Ci zależy.

Nie musisz rzucać wszystkiego „na głęboką wodę”. To największa pułapka, w którą wpadają ludzie czytający guru biznesu. Minimalizacja ryzyka to nie tchórzostwo. To strategia.

Przykładowe kategorie zawodów – gdzie warto celować?

Nie wszystkie zawody dają równe możliwości zarabiania.

Poniżej przedstawiamy przykładowe 4 kategorie – w rzeczywistości takich grup jest znacznie więcej (transport, logistyka, zarządzanie projektami, sprzedaż B2B i wiele innych), ale te pokazują różnorodność ścieżek do zarabiania na poziomie średniej krajowej lub wyżej.

Kategoria 1: Zawody rzemieślnicze

Przykład: Glazurnik/płytkarz

To zawód, który zaskakuje potencjałem zarobkowym. Na etacie mediana wynagrodzeń to 6790 zł brutto. Ale przy własnej działalności gospodarczej – 10 000 do 15 000 zł netto.

Dlaczego to działa? Stabilny popyt. Buduje się, remontuje się. Zawsze była i będzie potrzeba fachowców. Nie wymaga wyższego wykształcenia – liczy się praktyka i jakość wykonania.

Inne zawody w tej kategorii: elektryk, hydraulik, spawacz. Wszędzie tam, gdzie brakuje rąk do pracy, a popyt przekracza podaż.

Kategoria 2: Zawody techniczne/IT

Programista, tester oprogramowania, data analyst – to zawody, w których często przekraczasz średnią krajową.

Największa zaleta? Możliwość pracy zdalnej bez ograniczeń geograficznych. Junior programista w Polsce zarabia więcej niż mediana krajowa. Senior? Często 2-3 razy więcej.

Próg wejścia jest wyższy niż w rzemiośle. Potrzebujesz 6-24 miesięcy intensywnej nauki, w zależności od specjalizacji. Ale inwestycja się zwraca.

Kategoria 3: Zawody medyczne i paramedyczne

Pielęgniarka specjalistyczna z tytułem magistra i specjalizacją ma wynagrodzenie 10 554 zł brutto od lipca 2025 roku. To powyżej średniej krajowej.

Fizjoterapeuta, technik RTG – podobnie dobrze płatne specjalizacje. Dodatkowo: stabilność zatrudnienia i jasna ścieżka kariery.

Kategoria 4: Finanse i księgowość

Księgowy z certyfikatami, kontroler finansowy, specjalista ds. płac i kadr – zawody, w których średnia krajowa to standard.

Sposoby na zwiększenie zarabiania w tej branży? Certyfikaty zawodowe (ACCA, CFA), specjalizacje (podatki międzynarodowe, controlling), kontakty branżowe.

Podsumowanie: To tylko przykładowe 4 kategorie. Istnieje znacznie więcej branż i specjalizacji pozwalających na zarabianie średniej krajowej lub wyżej. Kluczem jest świadomy wybór i konsekwentny rozwój.

Jak przejść do lepiej płatnego zawodu – konkretne kroki

Strategia zwiększania zarabiania nie wymaga rewolucji.

Krok 1: Audyt obecnej sytuacji

Ile zarabiasz teraz? Ile możesz zarobić w tym samym zawodzie u innego pracodawcy? Ile zarabiają ludzie z Twoimi kompetencjami w innych branżach?

Sprawdź portale z wynagrodzeniami, porozmawiaj z rekruterami, zapytaj znajomych z branży. Bez tej wiedzy działasz po omacku.

Krok 2: Wybór strategii

Masz trzy główne opcje:

Podniesienie kwalifikacji w obecnym zawodzie – kursy, certyfikaty, specjalizacje. To najmniej ryzykowna droga.

Zmiana pracodawcy – często najszybszy sposób na zwiększenie zarabiania o 20-30%. Tak, po prostu zmiana firmy. Badania pokazują, że ludzie zmieniający pracę zarabiają więcej niż ci, którzy zostają i czekają na podwyżki.

Przekwalifikowanie się do lepiej płatnego zawodu – najbardziej czasochłonne, ale czasem jedyne wyjście z branż strukturalnie słabo płatnych.

Krok 3: Inwestycja w kompetencje, certyfikaty, praktykę i kontakty

Kompetencje buduje się latami, ale każdy mały krok liczy się już dziś. Kursy online, warsztaty, mentoring – to wszystko działa.

Networking to temat, o którym za mało się mówi. Twoje kontakty branżowe często są cenniejsze niż sam certyfikat. Konferencje, grupy branżowe, LinkedIn – wykorzystaj to.

Krok 4: Testowanie rynku

Rozmowy rekrutacyjne nie tylko „po pracę”. Też po informację o rynku. Freelancing na próbę w weekendy. Małe projekty testujące nową umiejętność.

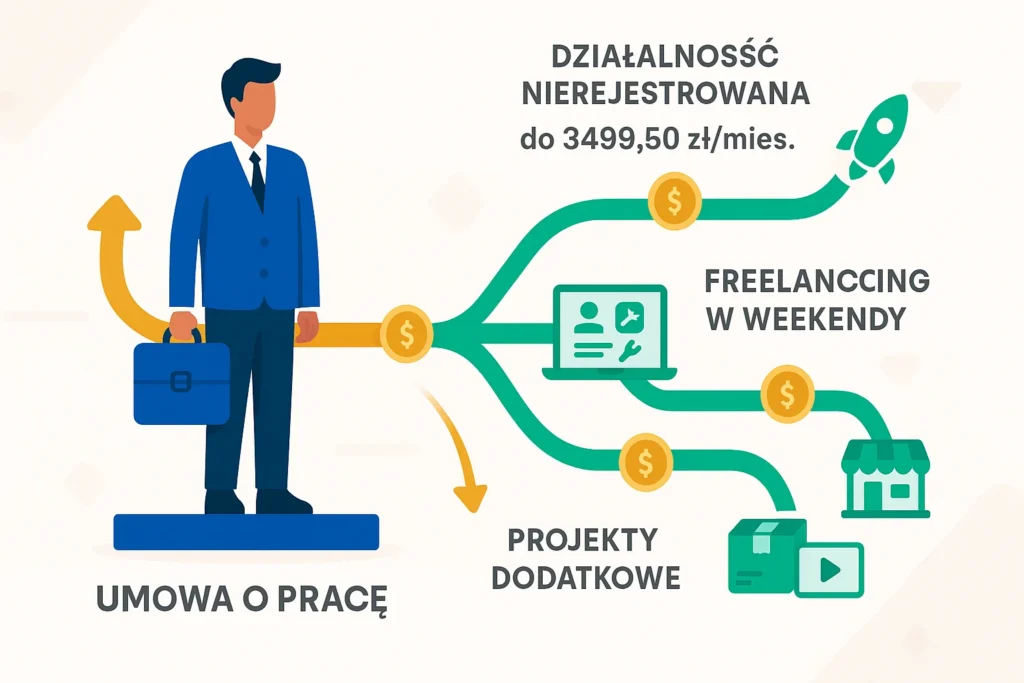

Etat nie wyklucza dodatkowego zarabiania. Wręcz przeciwnie – ułatwia je finansowo i mentalnie.

Sposoby na dodatkowe zarabianie

Działalność nierejestrowana – możesz zarobić do 3499,50 zł miesięcznie bez zakładania firmy.

Freelancing np. w weekendy – projekty graficzne, konsultacje, naprawy itd.

Projekty dodatkowe testowane stopniowo – mały e-commerce, kursy online, usługi lokalne.

Firma rozpoczęta we współpracy z inkubatorem przedsiębiorczości – kolejna możliwość. Są inkubatory przedsiębiorczości również poza ośrodkami akademickimi, dla „nie studentów”.

Co jeśli nie mogę zarabiać średniej krajowej?

Bądźmy realistami.

W większości przypadków osiągnięcie średniej krajowej wymaga doświadczenia w konkretnym zawodzie lub specjalizacji. To nie jest cel na jutro dla wszystkich, ale strategiczny punkt dojścia dla tych, którzy podejdą do tego sensownie. Dla osób, które już to osiągnęły, jest to oczywiste – spróbujmy więc wypracować rozwiązania dla tych, którzy wciąż ich poszukują.

Scenariusz 1: Mała miejscowość, ograniczone możliwości lokalnie

Rozwiązanie: praca zdalna. Zawody umożliwiające zarabianie online – programowanie, księgowość, obsługa klienta, copywriting, grafika. Warszawa płaci, Ty mieszkasz w mieście 10 tysięcy mieszkańców. Dodatkowo masz niższe koszty życia. Sporo plusów.

Scenariusz 2: Czasowe ograniczenia (opieka nad rodziną, choroba)

Strategia długoterminowa – małe kroki, budowanie kompetencji stopniowo. Kurs online 2 godziny w tygodniu. Certyfikat w ciągu roku. Będzie to trwało, ale jeśli będziesz konsekwentny/a – pozostanie z Tobą poczucie spójności. To naprawdę wiele!

Scenariusz 3: Branża strukturalnie słabo płatna

Realistyczna ocena: czy warto zostać czy przekwalifikować się? Jeśli mediana w Twojej branży to 5000 zł brutto i nie ma perspektyw wzrostu – może warto rozważyć zmianę. To trudna decyzja, ale czasem konieczna dla finansowej stabilności. Chcesz generować nadwyżki finansowe w odpowiednim czasie? Trzeba się zmierzyć! Poszukaj sprzyjających Ci osób i… działaj.

Przesłanie: To cel strategiczny, osiągalny dla większości przy odpowiednim podejściu i cierpliwości.

Błędy, których unikaj zwiększając zarabianie

Uczmy się na cudzych błędach.

Błąd 1: Rzucenie stabilnego etatu przedwcześnie

Entuzjazm to jedno, rozsądek to drugie. Nie rzucaj etatu, dopóki dodatkowe źródło nie daje stabilnych przychodów przez minimum 6-12 miesięcy. Twój dochód na boku miał dwa dobre miesiące? Świetnie. Poczekaj jeszcze dziesięć.

Błąd 2: Kierowanie się wyłącznie pasją lub przyzwyczajeniem, ignorując zarobki

„Rób co kochasz, a pieniądze przyjdą” to piękne hasło. Niestety często nieprawdziwe. Pasja nie płaci rachunków. Możesz łączyć – stabilny, dobrze płatny zawód plus pasja „na boku”. Ale bazowanie tylko na pasji bez patrzenia na zarobki to ryzykowna strategia.

Błąd 3: Brak inwestycji w rozwój kompetencji i kontaktów

Stagnacja to regres. Rynek pracy się zmienia. Automatyzacja i AI wchodzi do coraz większej liczby branż. Jeśli nie rozwijasz się, ktoś młodszy i tańszy Cię zastąpi. Kursy, certyfikaty, konferencje, networking – to nie koszt, to inwestycja.

Błąd 4: Nienegocjowanie podwyżek

Statystyki pokazują, że większość pracowników nigdy nie negocjuje wynagrodzenia (o ile mi wiadomo około 70%). Po prostu przyjmuje co dostanie. To błąd kosztujący dziesiątki tysięcy złotych w perspektywie kariery. Naucz się negocjować. To umiejętność warta więcej niż większość kursów.

Błąd 5: Myślenie „na tym etacie już więcej nie zarobię” bez sprawdzenia rynku

Może w Twojej obecnej firmie jest sufit. Ale czy sprawdziłeś oferty konkurencji? Czy rozmawiałeś z rekruterami? Często okazuje się, że na rynku możesz dostać 30% więcej za te same kompetencje. Ale musisz najpierw sprawdzić.

Każdy błąd ma swoją kontrstrategię: planowanie, badanie rynku, cierpliwość, rozwój, działanie.

Od czego zacząć już dziś?

Zarabianie na poziomie średniej krajowej – 8673 zł brutto, 6242 zł netto – to realny cel.

Punkt wyjścia: 90-95% Polaków pracuje na etacie. To nie przypadek. To sprawdzony model zapewniający stabilność, z której można budować dalej. To dobra baza do rozważań o zwiększaniu zarobków.

Jak zacząć? Od świadomego wyboru celu, jaki sobie stawiamy, następnie zawodu oraz systematycznego rozwoju kompetencji i kontaktów.

Pamiętaj o trzech filarach Maćka Samcika: kontrolowanie wydatków, zwiększanie zarobków i mądre inwestowanie nadwyżek. Pierwszy filar trzyma Cię przy ziemi. Drugi buduje kapitał. Trzeci mnoży bogactwo.

Kiedy zaczynasz rozmowę o inwestowaniu, większość osób od razu wpada w pułapkę technikaliów. Skupiają się na pytaniach: ETF-y czy akcje dywidendowe? Obligacje skarbowe? Jaka stopa zwrotu? Jak obliczyć procenty? I oczywiście – to są Twoje pieniądze, Twoja prywatna sprawa co z nimi robisz.

Ale jeżeli już rozmawiamy o skuteczności inwestowania, musimy brać pod uwagę elementy, które rzeczywiście na nią wpływają. A tak się składa, że w przypadku inwestowania – zarówno u mnie, jak i u Ciebie – znaczną rolę odgrywa nie tylko matematyka, ale przede wszystkim psychika. Bo to konkretny człowiek inwestuje, nie algorytm.

Dlatego w tym wpisie zachęcam do czegoś, co możemy nazwać świadomą strategią inwestycyjną. Każdy musi wypracować własną, zależnie od kontekstu życiowego, zasobów i celów. Ale ten wpis nie jest o tym, że masz teraz sam zająć się wszystkim od zera. Ten wpis jest o tym, jak można podejść do własnej strategii inwestycyjnej. Od czego zacząć i jak kontynuować – krok po kroku, z głową, bez nerwowych ruchów, które kosztują czasem fortunę.

Inwentaryzacja zasobów i celów

Jak zawsze wracamy do inwentaryzacji rozmaitych zasobów, którymi dysponujemy, oraz celów inwestycyjnych. Nie będziemy się mocno rozwodzić nad każdą możliwą sytuacją, w jakiej mogą znajdować się różne osoby czytające ten wpis – to zbyt szerokie spektrum. Za to spróbujemy wyodrębnić podstawowe zasady, które towarzyszą nam w drodze do skutecznego inwestowania.

Ma znaczenie czy inwestujesz w kontekście planu emerytalnego, czy może oczekujesz bardziej dynamicznego zwrotu z inwestycji, bo kwestie emerytury w twoim konkretnym przypadku nie są istotne – na przykład już w inny sposób zabezpieczyłeś sobie podstawową emeryturę. Kontekst zawsze dyktuje strategię. Ale zanim przejdziemy do kontekstu, musimy zbudować fundament.

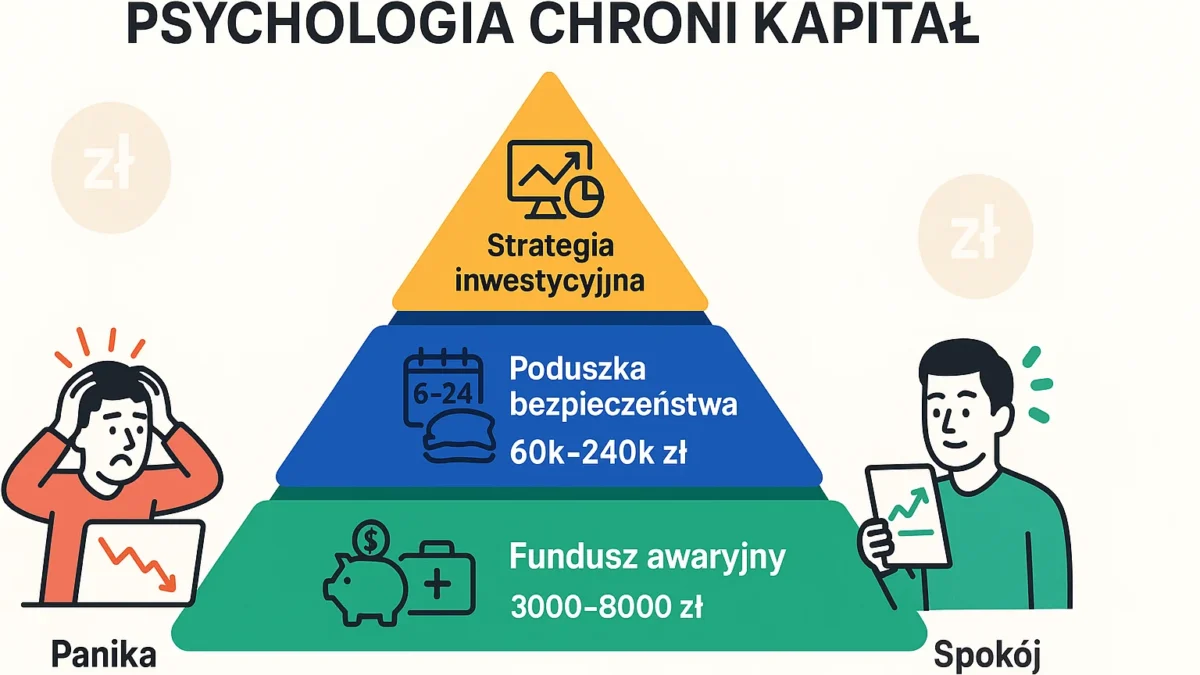

Punkt pierwszy – fundusz awaryjny

Załóżmy, że dopiero zaczynasz inwestować. Załóżmy, że właśnie jest pierwszy miesiąc, w którym świadomie odłożyłeś jakieś środki. Jest to nadwyżka zbudowana z twojego dochodu, pomniejszona o koszty, które świadomie kontrolowałeś, aby ta nadwyżka w ogóle mogła powstać. Zakładamy również, że do tego momentu nie zgromadziłeś żadnych oszczędności.

W większości przypadków w takiej sytuacji pierwszą rzeczą wartą zrobienia jest zgromadzenie funduszu awaryjnego. Jest to kwota pieniędzy dostępna na zawołanie – na przykład na subkoncie w ramach twojego konta bankowego. Te pieniądze są dostępne zawsze, gdy na przykład zepsuje się pralka, lodówka, potrzebne jest ważne badanie medyczne, albo wydarzy się inna losowa sytuacja wymagająca środków finansowych.

Do tej pory musiałeś na takie sytuacje reagować wygenerowaniem środków z bieżących dochodów, ale ponieważ zdarzały się one w sposób losowy, budziły poczucie chaosu. Nie zawsze byłeś gotowy na te wydatki.

Jak ustalić wysokość funduszu awaryjnego? Zastanów się nad tym, jakie nieplanowane wydatki mogą się pojawić w ciągu najbliższych miesięcy. Naprawa samochodu? Wizyta u specjalisty? Awaria sprzętu domowego? Zazwyczaj mówimy o kwocie między 3000 a 8000 zł dla osoby samotnej, lub 5000-12000 zł dla rodziny. Kluczowe jest, żeby ta kwota była realna dla twojej sytuacji – nie na tyle wysoka, by blokowała kapitał na lata, ale wystarczająco duża, by dała ci spokój psychiczny.

Fundusz awaryjny to twoja pierwsza linia obrony przed chaosem finansowym. I co najważniejsze – nie musi, ale może pracować na wysokim oprocentowaniu. Jego zadanie to dostępność, nie zwrot z inwestycji.

Punkt drugi – poduszka bezpieczeństwa

Drugim punktem – w większości sytuacji, bo każda sytuacja jest inna – będzie najczęściej poduszka bezpieczeństwa. Poduszka bezpieczeństwa to nie fundusz awaryjny. To również zasób finansowy, który pozwala nam w miarę szybko, w razie potrzeby, wykorzystać zgromadzone środki. Natomiast ma być to kwota równoważna najczęściej sześciu, dwunastu lub dwudziestu czterem miesiącom rzeczywistych kosztów, jakie ponosimy miesięcznie.

Tak więc jeżeli nasze koszty miesięczne gospodarstwa to na przykład 10 000 zł, to w zależności od naszej decyzji poduszka powinna stanowić równowartość od 60 000 do 240 000 zł. Jednak są to zasoby finansowe, które już mają na nas pracować – mają leżeć i w sposób stały budować i pomnażać nasz kapitał.

Jak wybrać między 6, 12 a 24 miesiącami? To zależy od stabilności twojego zatrudnienia i specyfiki branży:

Jeśli pracujesz na umowie o pracę w stabilnej korporacji, 6-9 miesięcy może wystarczyć.

Jeśli jesteś freelancerem, prowadzisz działalność gospodarczą lub pracujesz w branży podatnej na wahania rynkowe – skłaniaj się ku 12-18 miesiącom.

Jeśli jesteś głównym żywicielem rodziny i twoja specjalizacja jest bardzo wąska (długi czas znalezienia nowej pracy) – 18-24 miesiące da ci realny spokój.

Nie chcemy tutaj wchodzić w technikalia, ale przykładami mogą być dobrze oprocentowane konta bankowe, analogicznie dobrze oprocentowane lokaty – w tym przypadku istotne jest, aby wycofanie się z lokaty pozwalało, w miarę możliwości, na brak utraty uzyskanego zysku z inwestycji. Może wybierzesz obligacje skarbowe lub detaliczne, które oferują obecnie konkurencyjne oprocentowanie i możliwość wykupu przed terminem. Wszystkie te trzy przykłady lokacji kapitału to rozwiązania, które pozwolą Tobie w razie na przykład decyzji o przebranżowieniu się czy po prostu zmianie pracodawcy w sposób nagły zabezpieczyć siebie i, jeżeli żyjesz z innymi osobami w gospodarstwie domowym, również bliskich przed katastrofą finansową. A z pewnością przed mnóstwem niepokoju.

W przypadku punktu drugiego, czyli poduszki finansowej, dobrze jest od ustalonej samodzielnie kwoty dywersyfikować nasze środki. Na przykład część środków lokujemy w dobrze oprocentowanym koncie bankowym – powiedzmy 30 000 zł, a drugie 30 000 zł lokujemy w obligacjach starannie dobranych pod kątem naszej konkretnej sytuacji.

Punkt drugi jest bardzo ważny, aby to rozumieć – ma być alokacją kapitału, który staramy się, aby uwzględniając inflację, budował nasz kapitał, w przeciwieństwie do funduszu awaryjnego, który nie musi spełniać tej roli zwrotu z inwestycji wyższej niż procent aktualnie funkcjonującej inflacji, choć może. Poduszka finansowa, pomimo swojej roli psychologicznej, ma jednocześnie w sposób stały pracować i zwiększać nasze zasoby finansowe.

Punkt trzeci – właściwa decyzja inwestycyjna

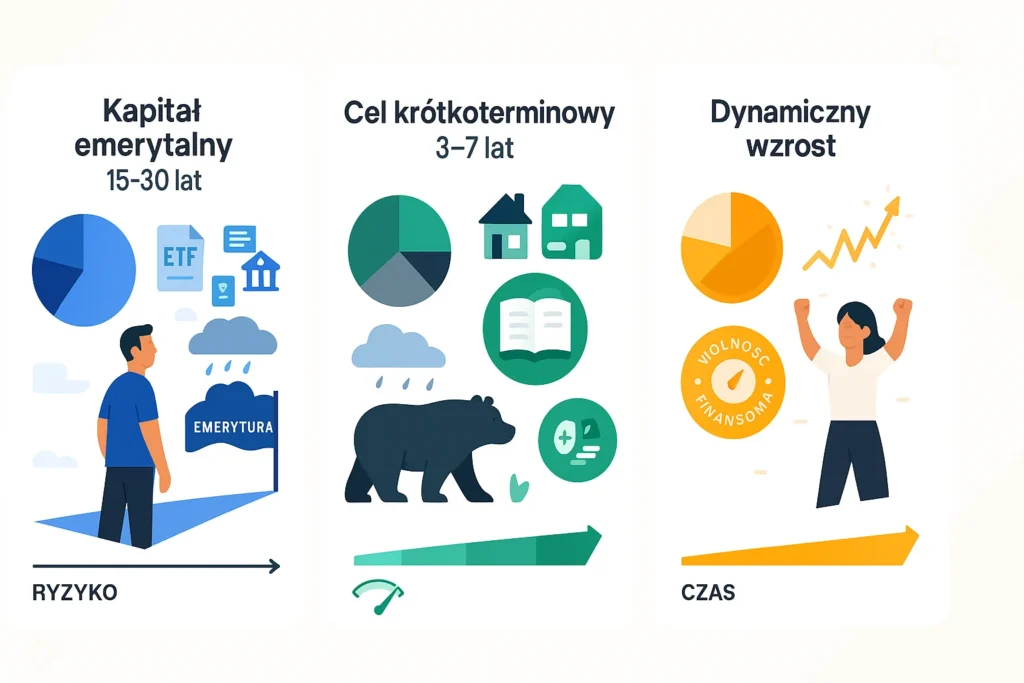

Jest punkt, który możemy nazwać właściwą decyzją inwestycyjną. To znaczy: masz fundusz awaryjny, posiadasz poduszkę bezpieczeństwa, sam ustaliłeś, jakie poziomy w pierwszych dwóch punktach generują dla ciebie bezpieczeństwo psychiczne. Następnie przechodzimy do punktu, w którym dużą rolę odgrywa cel, jaki mają spełniać ulokowane pieniądze.

Jeżeli budujesz kapitał emerytalny (horyzont 15-30 lat), kluczowe będzie (najprawdopodobniej) dla ciebie inwestowanie w narzędzia, które łączą bezpieczeństwo z długoterminowym wzrostem. Możesz sobie pozwolić na większy udział akcji w portfelu – na przykład przez fundusze indeksowe czy ETF-y naśladujące szerokie indeksy giełdowe. Dlaczego? Bo masz czas przeczekać bessę. Historia pokazuje, że im dłuższy horyzont inwestycyjny, tym mniejsze znaczenie mają krótkoterminowe spadki.

Jeżeli budujesz kapitał na konkretny cel za 3-7 lat (wkład na mieszkanie, edukacja dzieci), potrzebujesz bardziej konserwatywnego podejścia. Tutaj większy udział obligacji, funduszy stabilnego wzrostu, może mieszanka akcji i obligacji w proporcji 40/60 lub 30/70. Nie możesz sobie pozwolić na to, żeby akurat rok przed planowanym celem twój portfel stracił 30% wartości.

Jeżeli masz już zabezpieczoną emeryturę i chcesz dynamicznie pomnażać kapitał, możesz eksperymentować z bardziej agresywnymi strategiami – ale zawsze warto w granicach rozsądku i nigdy bez punktów pierwszego i drugiego. Możesz zwiększyć udział akcji, eksperymentować z sektorowymi ETF-ami, ale pamiętaj: im bardziej agresywna strategia, tym większa potrzeba dyscypliny i odporności psychicznej.

Niezależnie od wybranej strategii, zawsze dbaj o dywersyfikację i o to, aby zwrot z inwestycji przekraczał w punktach procentowych poziom inflacji. Inaczej realnie tracisz siłę nabywczą swojego kapitału.

Ten wpis nie traktuje szczegółowo o dostępnych narzędziach i tym, w jakich liczbach szacunkowo możemy uzyskać zwroty z naszych inwestycji. Natomiast ma pokazać pewną logikę – logikę, że nie jesteśmy maszynami i istotną rolę pełni nasza psychika w przypadku każdej działalności ludzkiej. A taką jest inwestowanie.

Historia Mateusza – lekcja wartości psychologicznego bezpieczeństwa

Ponieważ historie z życia wzięte są dużo bardziej przemawiające do wyobraźni niż suche informacje, poznajcie historię Mateusza.

Mateusz jest kierownikiem produkcji w firmie posiadającej oddziały w kilkunastu krajach. Zarabiał i zarabia naprawdę przyzwoite pieniądze, ma wieloletnie doświadczenie w swojej branży, a nie łatwo go zastąpić z uwagi na nabyte umiejętności. Nie żył również nigdy rozrzutnie, chociaż komfortowo. Mateusz, ojciec dwójki dzieci, mąż, wiele lat temu rozpoczął inwestycje na giełdzie.

O kwestii inwestowania rozmawialiśmy w momencie, gdy podejmował niespokojne ruchy związane z wahaniami, jakie w tamtym czasie miały miejsce na rynkach globalnie. Jedno zdanie, które wypowiedział wtedy, zapadło mi w pamięć, a brzmiało ono: „W tym momencie staram się nie stracić wszystkiego co mam, staram się przerzucić środki w miejsce, gdzie nie ma spadków.”

Muszę tobie przyznać, że drobne detale zmieniłem, ponieważ nie umawiałem się z Mateuszem na temat wpisu, że jego historia pojawi się tutaj. Jednak zmienione zostały jedynie szczegóły, a wszystkie fakty istotne dla tej historii pozostały niezmienione.

Czego Mateusz nie zrobił? Nie zbudował poduszki bezpieczeństwa. Praktycznie wszystkie swoje oszczędności – mówimy o kilkuset tysiącach złotych – ulokował w akcjach. Kiedy przyszła bessa i jego portfel zaczął tracić na wartości, w jego głowie zaczął się scenariusz katastrofy. „Co jeśli straty będą rosły? Co jeśli to jeszcze nie koniec spadków? Co jeśli stracę pracę w tym samym czasie?”

Ten strach sparaliżował jego myślenie. Zamiast trzymać strategię i przeczekać, zaczął sprzedawać akcje na spadkach i kupować to, co w danym momencie wydawało się „bezpieczne”. Rezultat? Wiem, że było to między grube kilkadziesiąt a kilkaset tysięcy złotych.

A gdyby było inaczej? Wyobraź sobie, że Mateusz miał odłożone 150 000 zł poduszki bezpieczeństwa – równowartość 15 miesięcy kosztów jego rodziny. Kiedy przyszła bessa i jego portfel inwestycyjny zaczął tracić, mógłby pomyśleć: „Mam 15 miesięcy spokoju. Nawet gdyby stało się najgorsze, moja rodzina jest bezpieczna. Mogę przeczekać. Historia pokazuje, że bessa kończy się średnio po roku.”

Z takim nastawieniem psychicznym nie sprzedawałby w panice. Nie podejmowałby chaotycznych decyzji. Po prostu czekałby. A kiedy rynki odbiły – co zawsze robiły w historii – jego portfel wróciłby do wartości. Potem rósłby dalej.

To jest różnica między wiedzą teoretyczną a spokojem psychicznym. Mateusz wiedział o cyklach rynkowych. Wiedział, że bessy się kończą. Ale nie miał psychologicznego bufora, który pozwoliłby mu działać zgodnie z tą wiedzą. To inne podejście niż strategia inwestowania pierwszych 5000 zł zaoszczędzonych pieniędzy w akcje z potencjałem… nawet jeżeli to trafiony wybór.

Liczby nie kłamią – historyczna perspektywa rynków

Warto w tym momencie przyjrzeć się twardym danym historycznym, które pokazują, dlaczego strategia „przeczekania” ma sens matematyczny – o ile masz psychologiczny komfort, żeby ją realizować.

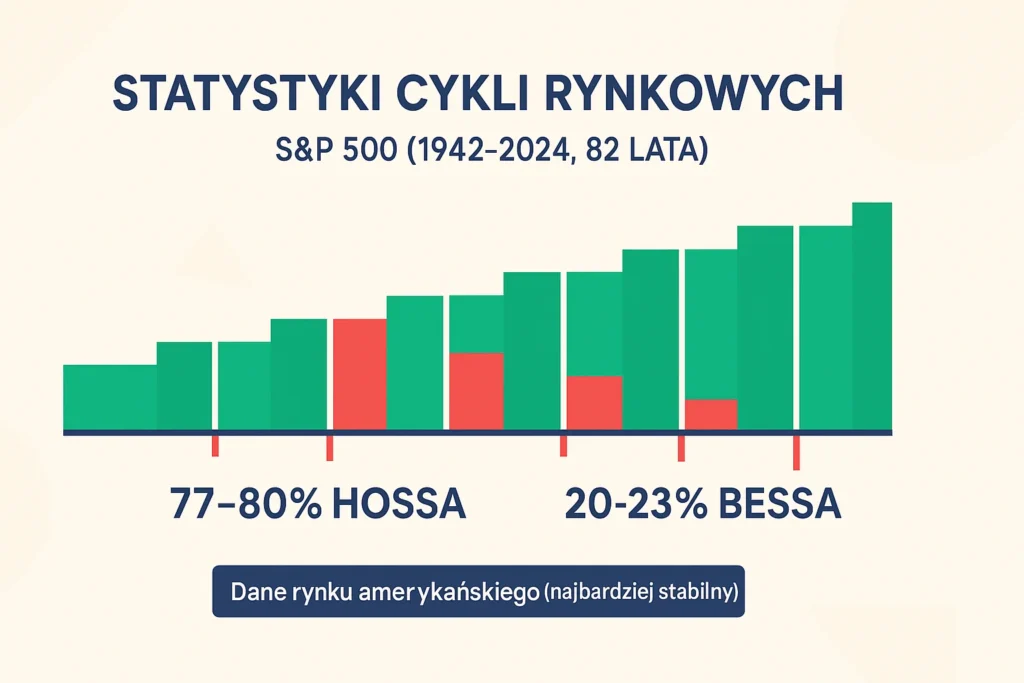

Historycznie na przykładzie amerykańskiego rynku akcji S&P 500 wiemy, że mniej więcej 77-80% czasu rynki doświadczają hossy, pozostałe 20-23% czasu rynki doświadczają bessy. Te wyliczenia opierają się na analizie danych od 1942 roku do 2024 roku – mówimy więc o 82 latach historii rynkowej.

Spójrzmy na konkretne liczby. Średnio hossa trwa około 4,3-4,9 lat, co daje nam około 1866 dni. Najdłuższa hossa w historii trwała prawie 11 lat – od marca 2009 do lutego 2020. Z kolei bessa trwa średnio około 11-12 miesięcy, czyli między 289 a 409 dni. Najkrótsza bessa w historii to zaledwie 33 dni – od lutego do marca 2020, związana z pandemią.

Podczas hossy indeks S&P 500 zyskuje średnio 149-180%, podczas gdy w bessie traci średnio 31-36%. To istotna asymetria – hossy są dłuższe i przynoszą większe zyski, bessy są krótsze, ale mogą boleć psychicznie.

Ważna uwaga: Te dane dotyczą rynku amerykańskiego, który jest najbardziej stabilnym i przewidywalnym rynkiem na świecie.

Podstawowa zasada pozostaje ta sama: długoterminowo rynki rosną, krótkoterminowo wahają się.

Interesujący jest również fakt, że około 42% najsilniejszych dni na rynku w ostatnich 20 latach wystąpiło paradoksalnie podczas bessy. To pokazuje, że nawet spadki zawierają okresy odbicia i są bardziej zmienne niż długotrwałe trendy wzrostowe. Ale to również pokazuje, dlaczego reagowanie emocjonalne i sprzedaż w panice może oznaczać opuszczenie rynku akurat w momencie, gdy następuje odbicie.

Jeśli mówimy o ostatnich 50 latach, było tylko 7 bessy na S&P 500. Po II wojnie światowej bessy stały się znacznie rzadsze – między 1928 a 1945 było 12 bessy, co oznacza jedną co 1,5 roku. Od 1945 roku mieliśmy tylko 15 bessy, co daje jedną co 5,1 roku.

Na naszym przykładzie Mateusz i inne osoby, które straciły istotne dla nich pieniądze, wcale nie musiały nie wiedzieć o tej historycznej proporcji. Zauważ: mniej więcej na 5 lat cztery lata to hossa, jeden rok to bessa. Proste? Proste. Matematycznie przynajmniej.

Psychologia w praktyce – co to zmienia?

Natomiast zupełnie inaczej reagujemy, gdy wiemy, że mimo iż w tym momencie nasz portfel inwestycyjny traci, to nie zagraża to naszym podstawowym potrzebom. I nawet gdyby scenariusz potoczył się naprawdę w mrocznym kierunku, to zawsze pozostaje nam zabezpieczone X miesięcy naszej poduszki finansowej.

To nie jest kwestia tego, czy znasz statystyki. To jest kwestia tego, czy możesz spać spokojnie, wiedząc, że twoja rodzina jest bezpieczna niezależnie od tego, co dzieje się na wykresach giełdowych. To jest różnica między inwestowaniem a hazardem.

Kiedy masz zbudowany fundament – fundusz awaryjny i poduszkę bezpieczeństwa – twój portfel inwestycyjny staje się tym, czym powinien być: narzędziem do długoterminowego budowania kapitału, a nie źródłem codziennego stresu. Możesz patrzeć na spadki bez paniki, bo wiesz, że to część normalnego cyklu. Możesz trzymać strategię, bo nie musisz sprzedawać w najgorszym możliwym momencie, żeby opłacić rachunki.

Dlatego mówię, że psychologia chroni Twój kapitał. Nie jest ważniejsza od stopy zwrotu – jest warunkiem tego, żebyś mógł tę stopę zwrotu w ogóle zrealizować. Najlepsza strategia inwestycyjna na świecie jest bezwartościowa, jeśli nie jesteś w stanie jej konsekwentnie realizować przez lata.

Co dalej? Twoje następne kroki

Myślę, że rozumiesz, co mam na myśli. Ten wpis nie jest o technikach inwestycyjnych. Ten wpis nie jest o uzyskiwaniu jak najwyższej stopy zwrotu z ulokowanego każdego tysiąca złotych na nasze inwestycje. Ten wpis jest o tym, jak podjąć własną świadomą strategię inwestycyjną, a narzędzia, które do tego wybieramy, są już efektem, a nie źródłem naszych decyzji.

Zastanów się szczerze:

Czy masz już zbudowany fundusz awaryjny? Jeśli nie – to twój pierwszy priorytet. Zanim zaczniesz liczyć procenty zwrotu z ETF-ów, upewnij się, że masz 3000-8000 zł na nieprzewidziane wydatki.

Czy masz poduszkę bezpieczeństwa? Jeśli nie – to twój drugi priorytet. Zabezpiecz 6-18 miesięcy kosztów życia w formie, która pozwoli ci spać spokojnie.

Czy masz jasno określony cel inwestycyjny? Emerytura za 25 lat to zupełnie inna strategia niż wkład na mieszkanie za 5 lat. Zanim wybierzesz narzędzia, określ dokładnie, po co inwestujesz.

Najlepsza inwestycja to ta, której nie musisz sprzedać w panice w najgorszym możliwym momencie. A to wymaga nie tylko wiedzy finansowej, ale przede wszystkim – psychologicznego spokoju.

Każdy, kto choć raz postanowił „zacisnąć pasa”, wie, jak trudno jest utrzymać rygor oszczędzania przez dłuższy czas. Domowy budżet rozciąga się niczym gumka od majtek która – jeśli naciągana przesadnie – pęka, zostawiając nas z poczuciem straty i frustracji.

Klucz nie tkwi jednak w samym zaciskaniu – tylko w świadomej kontroli i budowaniu zasobów, które procentują.

Warto tu podkreślić trzy istotne myśli, które czytelnik powinien wynieść z lektury.

Po pierwsze, oszczędzanie nie musi być rozumiane wyłącznie jako odkładanie pieniędzy na czarną godzinę. Lepiej myśleć o oszczędzaniu sprytnie, jako o sposobie na zwiększanie swoich przychodów – czy to przez inwestycję w szkolenia, poprawę poziomu energii w ciągu dnia, czy każdy inny sposób, który pomaga nam rozwijać się i zarabiać więcej.

Po drugie, oszczędzanie można podzielić na trzy główne obszary: eliminację marnotrawstwa, korzystanie z rabatów i negocjacji oraz świadome ograniczanie konsumpcji – i to właśnie w takiej kolejności warto podejmować działania.

Po trzecie, zachęcam, aby nie myśleć o oszczędzaniu tylko jako o powstrzymywaniu się od wydatków, lecz raczej jako o kontroli nad swoimi finansami. W rzeczywistości nie da się oszczędzać bez końca, ale kontrola wydatków i jednoczesne zwiększanie dochodów mogą stworzyć nadwyżkę, którą będziemy mogli później inwestować.

To pozwoli nam nie rezygnować z życia a jedynie odraczać konsumpcję na przyszłość. Zyskując m.in. bezpieczeństwo finansowe, nowe możliwości, spokój…

Trzy poziomy oszczędzania

Poziom 1 – Od tego zacznij… Eliminacja marnotrawstwa

Zanim zaczniesz szukać nowych sposobów ograniczenia konsumpcji upewnij się, że Twoje pieniądze nie uciekają zupełnie niepotrzebnie.

Pozbądź się nieużywanych subskrypcji, które tylko ściągają środki z konta. Zadbaj, by lodówka nie zamieniała się w cmentarz przeterminowanych jogurtów i pozostałych produktów spożywczych – one to prawdziwy złodziej Twoich pieniędzy.

Rachunki za prąd także mogą rosnąć bez powodu, gdy pozostawiamy sprzęty w trybie „stand-by”. Potrzebujemy w jakiejkolwiek czytelnej formie utrwalenia na co wydajemy, aby móc się zorientować, gdzie uciekają nasze złotówki.

Poziom 2 – Gdy już nie marnotrawisz. Rabaty, renegocjacje, spryt

Kiedy kontrola wydatków staje się nawykiem, warto wybrać się na polowanie na oszczędności ukryte w codziennych rachunkach. Pieniądze uciekają przez dziury, których nie widzimy.

Pozwolę sobie podzielić się historią, która miała miejsce jakieś dwa lata temu: podczas zwiększania przepustowości internetu u dostawcy, u którego łączyłem się od lat, zapytałem o rabat dla stałych klientów.

Pracownik od razu zaproponował 10 zł zniżki miesięcznie – bez żadnych oporów. To oznaczało 120 zł oszczędności rocznie – za 3 minuty inwestycji swojego czasu!

Nie wszędzie będzie tak łatwo, ale warto szukać takich przestrzeni, bo to konkretne korzyści, które budują Twój kapitał.

Przygotuj listę na pierwsze pół roku: ubezpieczenie samochodu (porównaj 3 oferty), abonament telefoniczny (sprawdź promocje u konkurencji), internet i TV (negocjuj jako pakiet), ubezpieczenie mieszkania, dostawcy mediów. Jeden obszar miesięcznie.

Przed rozmową przygotuj się: znajdź konkurencyjne oferty, spisz swoje argumenty (staż jako klient, terminowe płatności), rozpocznij od pytania 'jakie macie promocje dla długoletnich klientów?’. Jeśli odmówią, powiedz: 'szkoda, konkurencja oferuje mi lepsze warunki, ale wolałbym zostać u was’ – i milcz.

Poziom 3 – Odłożenie konsumpcji. Świadoma konsumpcja

Po eliminacji marnotrawstwa i wygranej walce o rabaty, nadchodzi moment na refleksję. Pomyśl: ile kaw „na mieście” naprawdę daje Ci radość, a ile to tylko nawyk lub sposób na chwilową przyjemność?

Świadoma konsumpcja nie oznacza życia w ciągłym ograniczeniu. To decyzja, którą podejmujesz w zgodzie ze sobą i swoimi celami.

Zadaj sobie pytanie: z czego mogę zrezygnować bez dużego bólu, a co chcę pozostawić na swojej liście wydatków?

Być może dziś wybierzesz świadome odłożenie niektórych przyjemności, by jutro mieć większe możliwości finansowe i większy komfort. Z drugiej strony być może zdecydujesz się pozostać przy wydatkach, ale świadomie skupisz się na zwiększaniu dochodów i w ten sposób zabezpieczysz swoją finansową przyszłość.

Oszczędzanie = inwestycja w siebie

Prawdziwe oszczędzanie to nie tylko „nie wydawanie”, ale umiejętność przekierowania zasobów tam, gdzie najlepiej się rozmnożą. Dobrze wydane pieniądze wracają w postaci nowych kompetencji, zdrowia, energii i kontaktów – nawet lepiej niż najlepsza lokata bankowa.

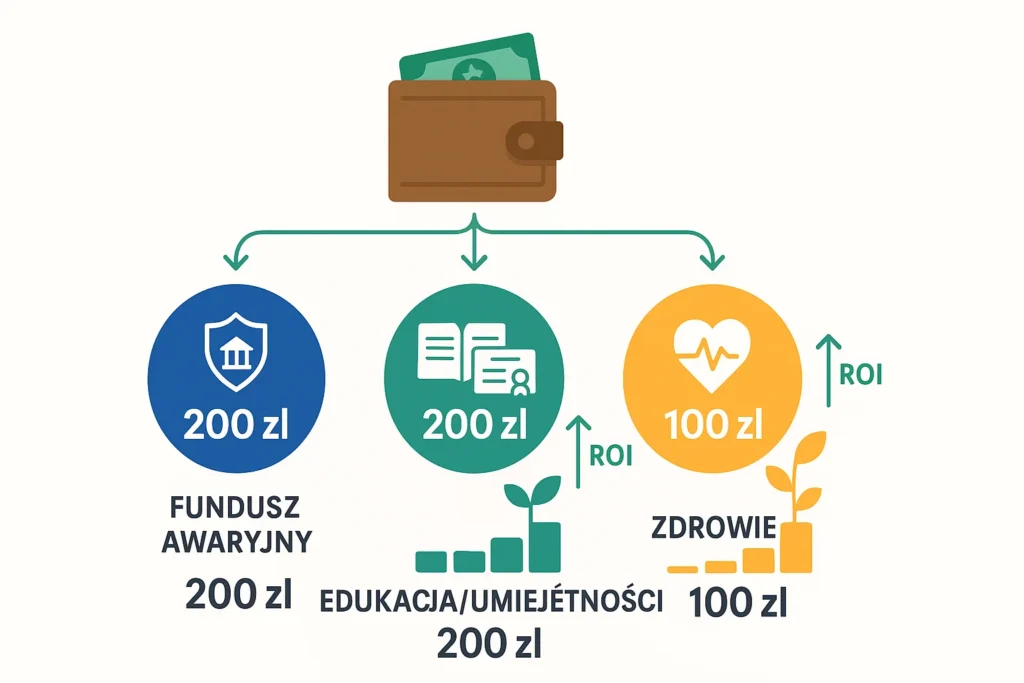

Zamiast odkładać 500 zł 'na czarną godzinę’, podziel je: 200 zł na fundusz awaryjny (konto oszczędnościowe), 200 zł na kurs online podnoszący twoje kwalifikacje, 100 zł na zdrowie (badania, suplementy, lepsze jedzenie). Każda złotówka ma swoją misję.

Chcesz podnieść swoje zarobki? Zamiast rezygnować z pewnych przyjemności, zainwestuj w kurs online lub szkolenie.

Marzysz o lepszym samopoczuciu? Potrzebujesz stabilnej energii w ciągu całego dnia by rozwinąć zarobkowy projekt na boku? Zaplanuj zdrowe posiłki, wynegocjuj tańszy karnet na siłownię, popraw jakość snu. Te działania wpływają na efektywność w pracy i długofalowy wzrost przychodów.

Połącz oszczędzanie z inwestycją w siebie: zamiast kupować kolejną parę butów za 300 zł (jeśli akurat ich nie potrzebujesz), kup kurs obróbki wideo za 150 zł i odłóż 150 zł. Za 6 miesięcy inwestycja w kurs może dać ci podwyżkę o 200 zł miesięcznie. To już nie oszczędzanie – to biznesplan.

Każdy ma inny próg komfortu, cele i potrzeby. To, co dla jednej osoby jest prostą optymalizacją, innemu może zabrać całą radość życia. Wygrywa ten, kto rozumie swoje motywacje i nie traktuje oszczędzania jak kary, lecz świadomy wybór.

Nasz mózg jest zaprogramowany na natychmiastową gratyfikację – dlatego trudniej nam zrezygnować z kawy za 15 zł dziś, niż wyobrazić sobie 1800 zł więcej na koncie za rok. Aby to przełamać, warto wizualizować konkretne cele: zamiast myśleć 'oszczędzam’, pomyśl 'kupuję sobie nowy laptop za 8 miesięcy’ lub 'buduję fundusz na remont łazienki’.

Badania pokazują, że osoby, które oszczędzają z myślą o przyszłym wzroście, a nie „obcinaniu kosztów”, są bardziej zmotywowane i odporne na pokusy.

Ponadto, nasz mózg posiada system nagrody, który uwalnia dopaminę – hormon przyjemności, gdy widzimy rosnące oszczędności. To motywuje do kontynuowania zdrowych finansowych nawyków.

Praktyka: Twój system kontroli wydatków

Zacznij od 7-dniowego eksperymentu: przez tydzień zapisuj KAŻDY wydatek w telefonie (aplikacja do budżetu lub zwykły notatnik). Po tygodniu podziel wydatki na kategorie: stałe (czynsz, kredyt), zmienne konieczne (jedzenie, transport) i przyjemności. Ustal limit dla każdej kategorii na następny miesiąc.

Co kwartał rób 'finansowy detoks’: wydrukuj wyciągi z ostatnich 3 miesięcy, zaznacz markerami różne kategorie wydatków. Znajdź 3 największe 'przecieki’ – często to subskrypcje o których zapomnieliśmy, regularne małe wydatki (przekąski, kawy) lub przedawkowanie jednej kategorii.

Spisuj wydatki – aplikacje mobilne, Excel, notes – ważne, by działało i dawało przejrzysty obraz finansów.

Ustal limit na wydatki impulsywne i trzymaj się go, nawet jeśli serce każe inaczej.

Odłóż decyzję – zamiast od razu kupować, odłóż decyzję na 7 dni – ten prosty „bufor” ochroni Cię przed niepotrzebnymi zakupami.

Zrób listę obszarów do optymalizacji – mogą to być wydatki na jedzenie na mieście, rachunki stałe lub hobby.

Analizuj nawyki cyklicznie – sukces tkwi w systematyczności i dostosowywaniu podejścia.

Finał – Twoje pieniądze, Twój wybór!

Oszczędzanie to świadome zarządzanie wydatkami i przekierowanie środków na rozwój własnych zasobów, stając się prawdziwą supermocą – narzędziem budowania bogatszego życia, a nie samoumartwienia.

Każdy ma swoją mapę finansową i unikalne priorytety – warto dbać o nie systematycznie i z głową. Niech te oszczędności otworzą przed Tobą nowe możliwości!

Przeciętne wynagrodzenie w Polsce w 2025 roku oscyluje wokół 8962 zł brutto (około 6517 zł netto – dane GUS za Q1 2025), a całkowity koszt pracodawcy wynosi około 10 800 zł. Mediana, to około 6883 zł brutto (około 5022 zł netto), przy czym koszt pracodawcy to około 8 100 zł. Płaca minimalna wynosi 4666 zł brutto (około 3511 zł netto), a całkowity koszt pracodawcy wynosi około 5 620 zł. Te liczby pokazują, że większość z nas mierzy się z realnym wyzwaniem: jak poprawić swoją sytuację finansową w świecie, gdzie nic „nie spada z nieba”.

Poniższe trzy historie to nie spektakularne przemiany „z zera do milionera”, ale przemyślane działania zwykłych ludzi, którzy wykorzystali dostępne zasoby, aby stopniowo poprawić swoje dochody. Każda z tych historii zawiera kluczowe lekcje, które można zastosować w swojej sytuacji.

Historia Piotra – skuteczne przebranżowienie

Piotr przez lata próbował jednocześnie pracować na etacie i rozwijać własny projekt IT. Problem polegał na tym, że jego podstawowe źródło dochodu było zbyt niskie, aby zapewnić mu bezpieczeństwo finansowe podczas eksperymentowania z biznesem. Wielokrotne próby kończyły się frustracją, bo brakowało mu zasobów – zarówno finansowych, jak i czasowych.

Przełomem okazała się kontuzja, która zmusiła go do sześciomiesięcznego L4. Zamiast traktować to jako pecha, Piotr potraktował sytuację strategicznie – wykorzystał moment, który los mu dał. Skontaktował się z doświadczonym znajomym z branży IT i poprosił o wskazówki dotyczące wejścia do tej branży jako pracownik, rezygnując przynajmniej czasowo z marzeń o własnym biznesie.

Kilka spotkań z życzliwym mentorem i systematyczna nauka na kursach online (Udemy) pozwoliły mu po trzech miesiącach rozpocząć pierwsze rozmowy rekrutacyjne. Choć pierwsza próba nie przyniosła sukcesu, po dziesięciu miesiącach od kontuzji znalazł pracę w branży IT.

Kluczowa lekcja: Czasem mądrzej jest najpierw zbudować stabilne fundamenty finansowe i zawodowe, zanim spróbuje się własnego biznesu. Piotr popełnił błąd, próbując budować przedsięwzięcie przy zbyt niskich zasobach. Kiedy los dał mu przestój, nie zmarnował go – wykorzystał produktywnie zamiast się poddać.

Historia Sławka – Negocjacja podwyżki na trudnym rynku

Sławek pracował w znanej sieciówce gastronomicznej na stawce minimalnej krajowej. Wiedział, że jego stanowisko nie należy do tych, które gwarantują spektakularne podwyżki – był łatwo wymienialnym pracownikiem. Gastronomia to jedna z najgorzej płatnych branż w Polsce, gdzie mediana wynagrodzeń wynosi około 5450 zł brutto (około 4000 zł netto – dane Sedlak & Sedlak za 2025), często oscylując wokół płacy minimalnej. Płaca minimalna w 2025 roku wynosi 4666 zł brutto (około 3511 zł netto), a całkowity koszt pracodawcy zatrudniającego pracownika na minimalnej krajowej to około 5622 zł.

Jednak Sławek nie poddał się. Przez kilka miesięcy systematycznie budował swoją widoczność w miejscu pracy – wykonywał obowiązki sumiennie, ale jednocześnie dbał o to, by jego starania były zauważalne dla kadry kierowniczej. Kiedy kilka osób odeszło z pracy, a on miał już doświadczenie, zdecydował się na rozmowę z kierownikiem.

Nie oczekiwał podwyżki o 50% – miał świadomość realiów branży. Zapytał po prostu o możliwość podniesienia stawki, argumentując swoim doświadczeniem i sumienną pracą. Ostatecznie otrzymał podwyżkę, która choć nieduża, była zaplanowanym zwycięstwem.

Kluczowa lekcja: Nawet w branżach o niskich zarobkach można wynegocjować podwyżkę, jeśli odpowiednio przygotuje się grunt i wybierze właściwy moment (postęp to postęp, zaczynamy tam gdzie jesteśmy).

Historia Macieja – Wykorzystanie dostępnych zasobów

Maciej był studentem informatyki pracującym wieczorami w usługach. Kiedy zorientował się, że ukończenie studiów i znalezienie dobrze płatnej pracy zajmie mu jeszcze kilka lat, zdecydował się na wykorzystanie zasobów rodzinnych.

Jego kuzyn prowadził firmę informatyczno-instalacyjną i potrzebował wsparcia. Maciej nie czekał na dyplom – zaproponował kuzynowi konkretną współpracę: będzie pomagał przy projektach, uczył się branży od środka i stopniowo przejmował część obowiązków. Zamiast czekać na teoretyczną wiedzę z uczelni, postawił na praktyczne doświadczenie i możliwość natychmiastowych zarobków.

Przez pierwsze miesiące pracował ramię w ramię z kuzynem, obserwując jak prowadzi się relacje z klientami, jak wycenia się usługi i jak rozwiązuje problemy techniczne. Zrezygnował ze studiów na pierwszym lub drugim roku, bo zobaczył realne możliwości rozwoju.

Z czasem Maciej zaczął samodzielnie obsługiwać własnych klientów. Kluczem okazało się budowanie dobrych relacji i konsekwentne dostarczanie wartości – terminowe realizacje, rzetelne doradztwo, szybka reakcja na problemy. Satysfakcja klientów prowadziła do poleceń, a polecenia do kolejnych zleceń.

Dziś prowadzi własne JDG i współpracuje z kilkudziesięcioma firmami. Zbudował to wszystko nie czekając na „idealne przygotowanie”, ale wykorzystując kontakt, który miał na wyciągnięcie ręki.

Kluczowa lekcja: Często najcenniejsze zasoby mamy w swoim najbliższym otoczeniu – kontakty, znajomości, rodzinne firmy. Kluczem jest świadome ich wykorzystanie i konsekwentne budowanie wartości dla klientów, która prowadzi do stabilnego biznesu.

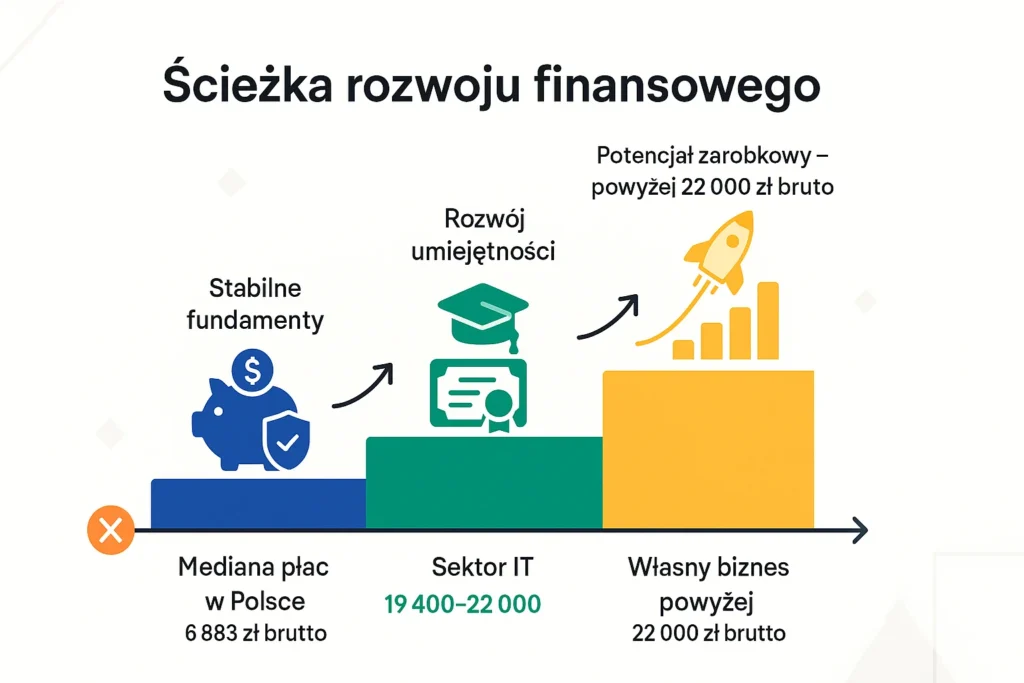

Strategia stopniowego budowania zasobów

Historia Piotra pokazuje ważną prawidłowość: próba budowania biznesu przy zbyt niskich zasobach często kończy się niepowodzeniem. W Polsce, gdzie mediana wynagrodzeń w gospodarce narodowej wynosi około 6883 zł brutto (około 5022 zł netto – dane GUS za styczeń 2025), a w sektorze prywatnym jeszcze mniej, wiele osób popełnia ten sam błąd.

Lepszą strategią może być:

Najpierw zbudowanie poduszki finansowej poprzez lepiej płatną pracę

Rozwój umiejętności w dziedzinie, która jest lepiej wyceniana na rynku

Dopiero potem próba własnego biznesu z większym bezpieczeństwem

Sektor IT, w którym udało się odnaleźć Piotrowi, oferuje średnie wynagrodzenie od około 19 400 zł do ponad 22 000 zł brutto (około 13 500-15 500 zł netto, zależnie od źródła i specjalizacji – dane za 2025), co daje zupełnie inne możliwości finansowe niż praca za minimalną krajową.

Co łączy te historie – wspólne elementy sukcesu

Wszystkie trzy historie mają wspólny mianownik: świadome wykorzystanie dostępnych zasobów, proaktywne działanie, oraz we właściwym momencie wykonanie dobrze przemyślanych działań.

Sławek wykorzystał moment niedoboru kadr i swoje doświadczenie. Piotr wykorzystał przymusowy przestój na strategiczną zmianę i kontakty z branży. Maciej wykorzystał zasoby rodzinne i własną przedsiębiorczość.

Żaden z nich nie dokonał rewolucyjnej zmiany z dnia na dzień. Każdy podszedł do sprawy realistycznie, rozumiejąc swoje ograniczenia i możliwości.

Praktyczny przewodnik – jak zastosować te lekcje

Inwentaryzacja zasobów

Zanim podejmiesz jakiekolwiek działania, wykonaj szczegółową inwentaryzację tego, co masz:

Zasoby finansowe: Czy już zastanawiałeś się jakie masz najbardziej skuteczne sposoby na zwiększenie dochodów w Twojej wyjątkowej sytuacji? Czy masz poduszkę finansową na 3-6 miesięcy? Jeśli nie, być może warto ją zbudować.

Zasoby zawodowe: Jakie masz umiejętności? W jakiej branży pracujesz? Czy to branża z potencjałem wzrostu wynagrodzeń? Czy jeżeli doświadczyłeś porażek przy przebranżowieniu potrafisz przeszłość zostawić za sobą? To co się wydarzyło nas nie determinuje.

Zasoby społeczne: Kogo znasz? Czy znasz osoby, które są w miejscu w którym Ty chciałbyś się znaleźć? Jakie masz kontakty w lepiej płatnych branżach? Czy ktoś z rodziny prowadzi biznes?

Zasoby pozostałe (ale ważne)

Czas: Czy dysponuję wolnym czasem na nowe działania? Jak mogę uwolnić więcej czasu bez zaniedbywania bliskich?

Energia: Czy w ciągu dnia i tygodnia mam wystarczająco dużo energii, aby podjąć kolejne wyzwania? Co mogę zmienić, żeby podnieść swój poziom energii na co dzień?

Zdrowie: Czy moje zdrowie pozwala mi na podejmowanie nowych wyzwań? Czy moje ciało i układ nerwowy „staną na wysokości zadania” przy nowym projekcie? Co mogę zmienić w swoim stylu życia?

Produktywność, skuteczność i satysfakcja: Jak oceniam swoją obecną produktywność i skuteczność? Czy cieszę się tym, co robię? Jaki proces chcę teraz świadomie wybrać – i czy rzeczywiście zaprowadzi mnie tam, gdzie chcę być?

Kiedy warto zaryzykować, a kiedy budować fundament

Jeśli zarabiasz poniżej mediany krajowej (około 6883 zł brutto/5022 zł netto), prawdopodobnie lepiej jest najpierw poprawić swoją sytuację zawodową, zanim spróbujesz własnego biznesu.

Jeśli masz stabilną pracę i poduszkę finansową, możesz stopniowo rozwijać dodatkowe źródła dochodu równolegle z głównym zatrudnieniem.

Plan działania dostosowany do sytuacji

Dla osób zarabiających minimalną krajową: Skup się na negocjacji podwyżki (jak Sławek) lub zmianie branży na lepiej płatną (jak Piotr).

Dla osób z przeciętną krajową: Rozważ dodatkowe źródła dochodu lub wykorzystanie kontaktów do rozwoju biznesu (jak Maciej).

Dla wszystkich: Pamiętaj o znaczeniu właściwego momentu i systematycznej pracy nad swoją pozycją.

Pierwsze kroki – co możesz zrobić już teraz

W ciągu najbliższych 7 dni:

Zrób inwentaryzację swoich zasobów (finansowych, zawodowych, społecznych, czasu, energii, skuteczności)

Sprawdź, ile wynoszą średnie zarobki w branżach, które Cię interesują

Porozmawiaj z jedną osobą z lepiej płatnej branży o możliwościach rozwoju

Jako przedsiębiorca – porozmawiaj z osobą, która już w tej chwili skutecznie skaluje biznes. Lub robi to lepiej od Ciebie (poszukaj osoby działającej w zbliżonym profilu do twojego biznesu).

W ciągu miesiąca:

Jeśli pracujesz za minimalną, przygotuj argumenty do rozmowy o podwyżce

Jeśli masz stabilną sytuację, rozważ pierwszy krok w kierunku dodatkowego źródła dochodu

Wykorzystaj jeden kontakt, który może otworzyć nowe możliwości

Ważne: Każda z tych historii to rezultat świadomego planowania i wykorzystania dostępnych zasobów. Nikt nie czekał na idealne warunki – każdy działał tam, gdzie był, z tym, co miał.

Twoja sytuacja może być inna, ale zasady pozostają te same: realistyczna ocena możliwości, wykorzystanie dostępnych zasobów i proaktywne działanie, odpowiednie kroki we właściwym momencie.

Kluczem do finansowego sukcesu jest regularne zwiększanie swoich przychodów. To one stanowią paliwo zarówno dla rosnących oszczędności, jak i dla skutecznych inwestycji, które przynoszą zysk. Dlatego właśnie na zarabianiu większych pieniędzy powinniśmy się skupić w pierwszej kolejności.

Dlaczego zarabianie jest ważniejsze niż oszczędzanie?

Wielu z nas wpada w pułapkę myślenia, że droga do bogactwa prowadzi przez rygorystyczne cięcie wydatków. Owszem, kontrola budżetu jest fundamentem, o czym pisze m.in. Michał Szafrański, pokazując, jak analiza finansów osobistych pozwala odzyskać kontrolę. Jednak to podejście ma swój sufit – nie da się oszczędzać w nieskończoność.

Badania pokazują, że jako naród jesteśmy konserwatywni. Według raportu GPW z 2025 roku tylko 46% Polaków ma doświadczenie inwestycyjne, a jeszcze mniej rzeczywiście inwestuje swoje oszczędności.

Główną barierą jest strach przed utratą pieniędzy. Najlepszym lekarstwem na ten strach jest większa poduszka finansowa, a tę buduje się najskuteczniej przez wyższe dochody.

Twoja branża płaci „poniżej oczekiwań”? Czas na proaktywną zmianę

Spójrzmy prawdzie w oczy – na rynku pracy istnieje sporo „finansowych ślepych zaułków”. To zawody i specjalizacje, które są po prostu nisko wyceniane. Możemy narzekać na rzeczywistość, ale to nic nie zmieni.

Znacznie lepszym podejściem jest potraktowanie tej sytuacji jako punktu wyjścia do zmiany.

Zamiast frustracji, potraktuj swoją karierę jak grę strategiczną. Twoim celem jest przejście na kolejny poziom dochodów. Nie musisz od razu przeskakiwać z poziomu 2 na 6.

Na przykład: już sama próba negocjacji wyższej stawki z szefem, nawet jeśli zakończy się niepowodzeniem, jest zdobyciem cennych punktów doświadczenia i małym zwycięstwem. Każdy kolejny krok, jak nauka nowej umiejętności czy pierwszy dodatkowy projekt, to kolejny „level up”.

Nie ma konieczności rozpisywania się w oczywistej kwestii: nie chcemy podejmować działań kontrskutecznych. Każde nasze proaktywne działanie powinno być poprzedzone zrozumieniem własnej indywidualnej sytuacji. Jasna sprawa 🙂

Twój arsenał strategii: 5 sposobów na przejście na wyższy poziom dochodów

Oto pięć sprawdzonych strategii, które pomogą systematycznie zwiększać przychody. Nie traktuj ich jako hierarchicznej listy działań do wykonania w określonej kolejności – to raczej zestaw narzędzi, z których wybierasz te najbardziej odpowiednie do swojej sytuacji.

Opcja 1 – Negocjacja wyższego wynagrodzenia w obecnej firmie – pierwszy odważny ruch

Zamiast czekać, aż szef sam zauważy starania (istnieje niezerowe prawdopodobieństwo, że nie zauważy… 😀), warto przygotować konkretne argumenty.

Tu kluczowe jest właściwe przygotowanie, które może oznaczać nawet kilka miesięcy bardziej starannej pracy, aby w rzeczywistości mieć mocne atuty podczas rozmowy negocjacyjnej.

Zbierz dane o swoich sukcesach, pokaż, jak praca przyczyniła się do wyników firmy i przedstaw swoje oczekiwania finansowe. Nawet jeśli usłyszysz „nie”, zyskasz bezcenną informację o swojej pozycji i otworzysz drzwi do dalszych rozmów lub decyzji, co dalej…

Opcja 2 – Nadgodziny – szybki zastrzyk gotówki, ale czy na długo?

Praca po godzinach może być dobrym rozwiązaniem na krótką metę, aby podreperować budżet lub zebrać środki na konkretny cel.

Pamiętaj jednak, że to strategia, która szybko prowadzi do wypalenia. Traktuj ją jako narzędzie tymczasowe, a nie stały element planu.

Opcja 3 – Podniesienie kompetencji i zmiana pracodawcy

Inwestycja we własny rozwój to jedna z najbardziej opłacalnych decyzji. Zidentyfikuj umiejętności, które są obecnie najbardziej pożądane w branży.

Czasem wystarczy pogłębić dotychczasową wiedzę, a czasem konieczna jest nauka czegoś zupełnie nowego.

Szczególnie dla osób, które obecnie zarabiają orientacyjnie poniżej średniej krajowej, ta strategia może przynieść największe korzyści, choć zawsze jest to bardzo indywidualna kwestia. Chodzi o bufor finansowy do podejmowania kolejnych bardziej odważnych działań.

O „poczucie zabezpieczenia” – każdy posiada inną tolerancję ryzyka.

Uzbrojony w nowe kompetencje, można śmiało szukać nowego pracodawcy, który będzie gotów za nie zapłacić znacznie więcej. Zmiana pracy to często najskuteczniejszy sposób na skokowy wzrost zarobków, nierzadko o 20-30%. Więcej o dobrze płatnych zawodach i rozwoju kariery na etacie znajdziesz w naszym szczegółowym przewodniku.

Opcja 4 – Dodatkowe źródła dochodu – droga do dywersyfikacji

Nie wkładaj wszystkich jajek do jednego koszyka. Budowanie dodatkowych źródeł przychodów to maraton, a nie sprint, ale w perspektywie kilku lat przynosi ogromne korzyści.

Można zacząć od małych zleceń freelancerskich, doradztwa w swojej dziedzinie czy tworzenia prostych produktów cyfrowych.

Jak pokazuje przykład Maćka Samcika, który przez lata rozwijał bloga, pracując na etacie, takie poboczne projekty mogą z czasem stać się głównym źródłem utrzymania. Historie zwykłych Polaków, którzy zwiększyli swoje zarobki, pokazują, że stopniowe podejście do zwiększania dochodów rzeczywiście działa.

„Maksymalizacja i zwiększanie przychodów to moja podstawowa strategia na drodze do finansowej wolności” – Michał Szafrański, autor bloga „Jak Oszczędzać Pieniądze”.

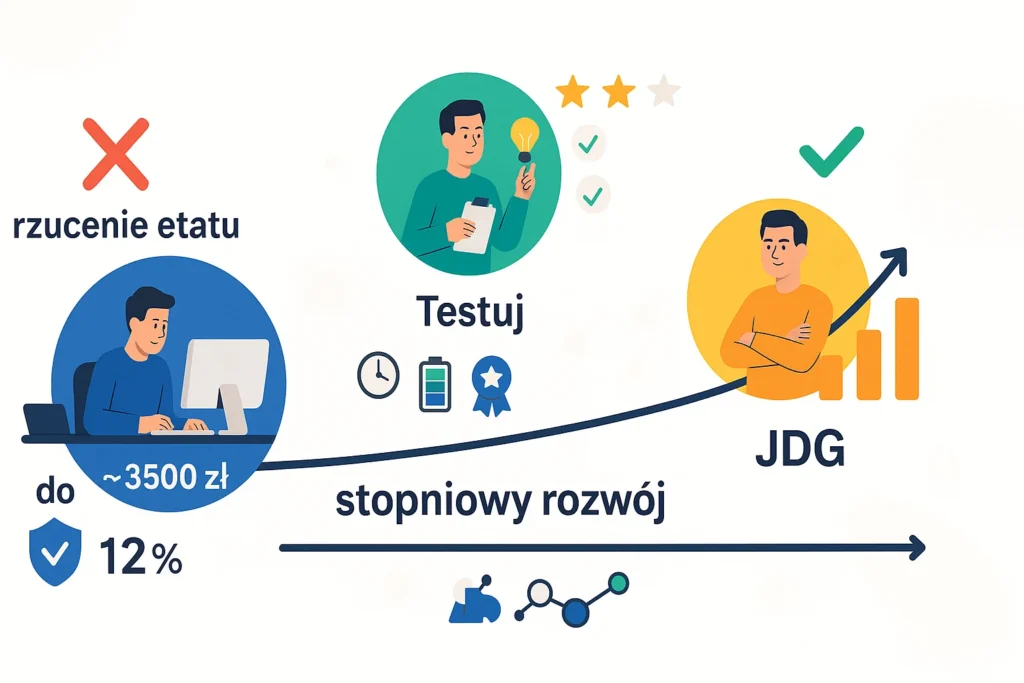

Opcja 5 – Własny biznes – gra o najwyższą stawkę

To strategia, która daje największy potencjał wzrostu. Własne przedsięwzięcie nie musi od razu oznaczać wielkiej firmy i biura w centrum miasta.

Można zacząć od działalności nierejestrowanej, która w 2025 roku pozwoli osiągnąć przychód do około 3499,50 zł miesięcznie bez konieczności opłacania składek ZUS. Podatek dochodowy od tej działalności w 2025 roku wynosi 12%, rozliczany według skali podatkowej z uwzględnieniem kwoty wolnej od podatku.

To idealny sposób na przetestowanie pomysłu na biznes przy minimalnym ryzyku. Z czasem, gdy przychody wzrosną, można płynnie przejść na działalność gospodarczą.

Rozsądniejszym rozwiązaniem jest jednak przygotowanie zasobów, gdy pracuje się obecnie w innym wymiarze niż własne przedsięwzięcie.

Zamiast pochopnie rzucać etat czy inne źródło dochodu „dla kogoś”, lepiej jest stopniowo rozwijać swoje przedsięwzięcie równolegle.

Optymalizuj dostępne zasoby – takie jak czas czy energia, ale nie tylko te, zwiększaj zasoby, jak np. kompetencje, umiejętności, kontakty (!) – tak, aby móc testować swoje rozwiązanie bez narażania stabilności finansowej.

Ten etapowy model pozwala na spokojne sprawdzenie, czy pomysł ma potencjał, zanim podejmie się decyzję o pełnym zaangażowaniu się w działalność na własny rachunek.

Twoja droga do wyższych dochodów zaczyna się dziś

Zwiększanie przychodów to zazwyczaj nie przypadek, lecz świadoma strategia – choć trzeba uczciwie przyznać, że czasem przez przypadek trafiamy na lepiej płatną pracę, wcale tego strategicznie nie planując.

Po przemyśleniu swojej indywidualnej sytuacji nie musisz wprowadzać wszystkich zmian naraz – wystarczy, że odpowiednio do tej sytuacji wybierzesz jeden sposób, na przykład, i zaczniesz działać.

Twój następny krok:

Wybierz jedną strategię z powyższych i wykonaj pierwszy konkretny ruch w ciągu najbliższych 7 dni. Może to być:

Przygotowanie argumentów do rozmowy o podwyżce (jeżeli już je masz)

Zapisanie się na kurs rozwijający twoje kompetencje

Uruchomienie profilu na platformie freelancerskiej

Zaplanowanie pierwszej godziny na rozwój pomysłu na biznes

Każde małe działanie zbliża do celu – i to nie jest pusty slogan 💪

Nie czekaj na „idealny moment”. Rozpocznij dziś, zacznij małymi krokami, ale zacznij konsekwentnie.

Droga do finansowej niezależności wcale nie musi być skomplikowana ani niemożliwa. Choć w większości przypadków wymaga czasu i świadomego podejmowania działań. I to we właściwej kolejności. Maciej Samcik, dziennikarz ekonomiczny i twórca bloga „Subiektywnie o finansach”, od lat pokazuje, że skuteczne budowanie majątku można oprzeć na trzech filarach. Dzięki swojemu doświadczeniu w edukacji finansowej i wspieraniu Polaków w sporach z instytucjami finansowymi, wypracował prosty, ale niezwykle skuteczny system.

Filar 1: Kontrola wydatków – podstawa stabilności

Pierwszym i fundamentalnym krokiem do finansowego bezpieczeństwa jest świadome zarządzanie wydatkami. Jak przyznaje Maciej Samcik, kontrolę nad pieniędzmi ma we krwi, co zawdzięcza swojemu poznańskiemu pochodzeniu. Na początku kariery w Warszawie jego dzienny limit wydatków wynosił zaledwie 12 zł.

Chociaż dziś nie prowadzi już tak szczegółowych notatek w Excelu, wciąż regularnie analizuje swoje finanse, wykorzystując do tego narzędzia dostępne w jego banku. To pozwala mu na bieżąco monitorować, na co rozchodzą się pieniądze w głównych kategoriach, takich jak:

jedzenie,

rachunki domowe,

transport,

odzież,

przyjemności.

Kluczem jest wyrobienie sobie nawyku kontroli, który staje się szczególnie cenny w momencie, gdy dochody rosną. Jak podkreśla Samcik, każdy ma w życiu okres, w którym zarabia lepiej – warto być na to przygotowanym i wiedzieć, jak efektywnie gromadzić nadwyżki i świadomie oszczędzać.

Filar 2: Zwiększanie zarobków – motor napędowy wzrostu

Drugi filar to aktywne dążenie do zwiększania swoich dochodów – kluczowy element budowania majątku.. Maciej Samcik jest zwolennikiem zasady, że jeśli będzie wykonywał swoją pracę najlepiej, jak potrafi, to pieniądze same do niego przyjdą.

Przez 6-7 lat prowadził bloga „Subiektywnie o finansach” hobbystycznie, po godzinach. Taka strategia pozwoliła mu zbudować rozpoznawalną markę i zdobyć popularność, nie martwiąc się o bieżące dochody, które zapewniał mu etat. Kiedy jego działalność online stała się bardziej znana niż praca w redakcji, zdecydował się na odejście z korporacji i pełne poświęcenie się własnemu projektowi.

Dziś „Subiektywnie o finansach” to dobrze prosperujący biznes, który w skali roku osiąga siedmiocyfrowe przychody, a zespół liczy kilka osób na stałe i grono współpracowników.

Filar 3: Inwestowanie nadwyżek – pomnażanie majątku

Trzecim, równie ważnym filarem, jest mądre inwestowanie zgromadzonych oszczędności. Maciej Samcik dzieli swój portfel inwestycyjny na cztery równe części, co nazywa zasadą czterech ćwiartek.

Strategia inwestycyjna Macieja Samcika:

Ćwiartka

Składnik portfela

Cel i charakterystyka

Pierwsza

Depozyty bankowe i gotówka

Zapewnienie płynności finansowej oraz możliwość wykorzystania okazji rynkowych, np. zakupu przecenionych aktywów w czasie kryzysu.

Druga

Obligacje

Dywersyfikacja geograficzna i walutowa. W tej części znajdują się zarówno obligacje skarbowe, jak i korporacyjne, polskie oraz zagraniczne, nabywane bezpośrednio lub poprzez fundusze inwestycyjne.

Trzecia

Akcje

Koncentracja na spółkach zagranicznych, głównie dywidendowych. Inwestycje realizowane są za pośrednictwem funduszy inwestycyjnych i ETF-ów, zarządzanych przez renomowane firmy, takie jak Franklin Templeton.

Czwarta

Inwestycje alternatywne

Elementy nieskorelowane z rynkiem kapitałowym, takie jak złoto, alkohole inwestycyjne, pożyczki społecznościowe oraz niewielka, spekulacyjna część w kryptowalutach.

Samcik podchodzi do swoich inwestycji długoterminowo, dokonując przeglądu portfela zaledwie raz lub dwa razy w roku. Unika gwałtownych ruchów, dając swoim inwestycjom czas na pracę. Jeśli chcesz dowiedzieć się więcej o budowaniu świadomej strategii inwestycyjnej, przeczytaj nasz szczegółowy przewodnik.

Otwieramy projekt Finansowe Szoty

Tym artykułem otwieramy projekt Finansowe Szoty – przestrzeń, w której będziemy dzielić się inspiracjami, poradami i praktycznymi wskazówkami dotyczącymi zarządzania pieniędzmi. Naszym celem jest stworzenie miejsca, które pomoże każdemu czytelnikowi lepiej zrozumieć świat finansów i krok po kroku budować stabilność oraz niezależność finansową.

Mamy główne oczekiwanie wobec Ciebie – abyś, drogi Czytelniku, skorzystał!