Emerytura z ZUS 2025: realny scenariusz dla trzech pokoleń – najniższa krajowa, mediana, średnia krajowa i 3x średnia krajowa

Ile realnie dostaniesz emerytury z ZUS?

Stopa zastąpienia – czyli procent, jaki stanowi emerytura w stosunku do ostatnich zarobków – w Polsce drastycznie spada. Dla dzisiejszych 60-latków wynosi jeszcze 49–54%, ale dla 40-latków to już tylko 18,7–25%, a dla 20-latków może być jeszcze niżej.

Jeśli dzisiaj zarabiasz 6000 zł netto i masz 40 lat, możesz spodziewać się emerytury około 1200–1500 zł miesięcznie.

Brzmi niepokojąco? Powinno. Bo to nie są pesymistyczne prognozy – to realia polskiego systemu emerytalnego w 2025 roku.

W tym wpisie pokażemy konkretne kwoty emerytur dla osób mających obecnie 60, 40 i 20 lat przy czterech poziomach zarobków: najniższej krajowej, medianie, średniej krajowej i trzykrotności średniej krajowej.

Bez przyozdabiania rzeczywistości, bez obietnic, że „będzie lepiej”.

Dlaczego stopa zastąpienia to najważniejsza liczba?

Stopa zastąpienia to procent, jaki stanowi Twoja emerytura w stosunku do ostatnich zarobków.

To najlepszy wskaźnik tego, jak bardzo spadnie Twój standard życia po przejściu na emeryturę.

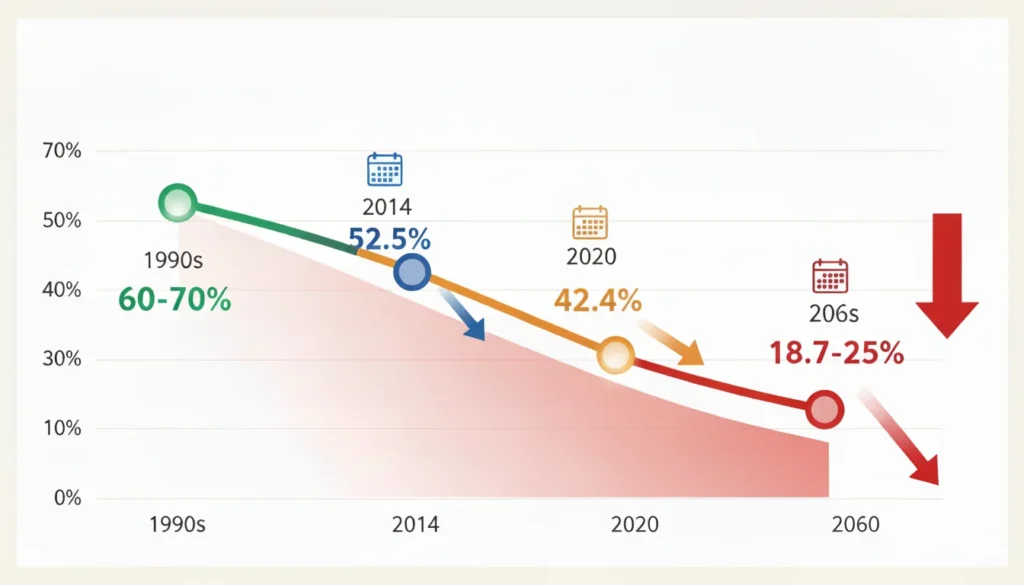

Historyczne zmiany stopy zastąpienia w Polsce:

- Lata 90.: 60–70%

- 2014 rok: 52,5%

- 2020 rok: 42,4%

- Prognoza dla pokoleń urodzonych po 1983 roku: 18,7–25%

Dlaczego tak drastyczny spadek?

Przyczyn jest kilka:

- Demografia – na 1000 osób w wieku produkcyjnym przypada obecnie 415 osób w wieku poprodukcyjnym (2025), a w 2030 roku będzie to już 438.

- Oczekiwana długość życia – kobiety żyją średnio 82 lata, mężczyźni 74,7. Im dłużej żyjemy, tym niższa miesięczna emerytura przy tym samym kapitale.

- Nowy system emerytalny – od 1999 roku obowiązuje system kapitałowy: co wpłacisz, to dostaniesz (podzielone przez lata życia).

Prognozowany deficyt Funduszu Ubezpieczeń Społecznych na 2025 rok to 80,1 mld zł, a w 2029 roku wzrośnie do 115,3 mld zł.

System „działa”, ale wymaga coraz większych dopłat z budżetu państwa.

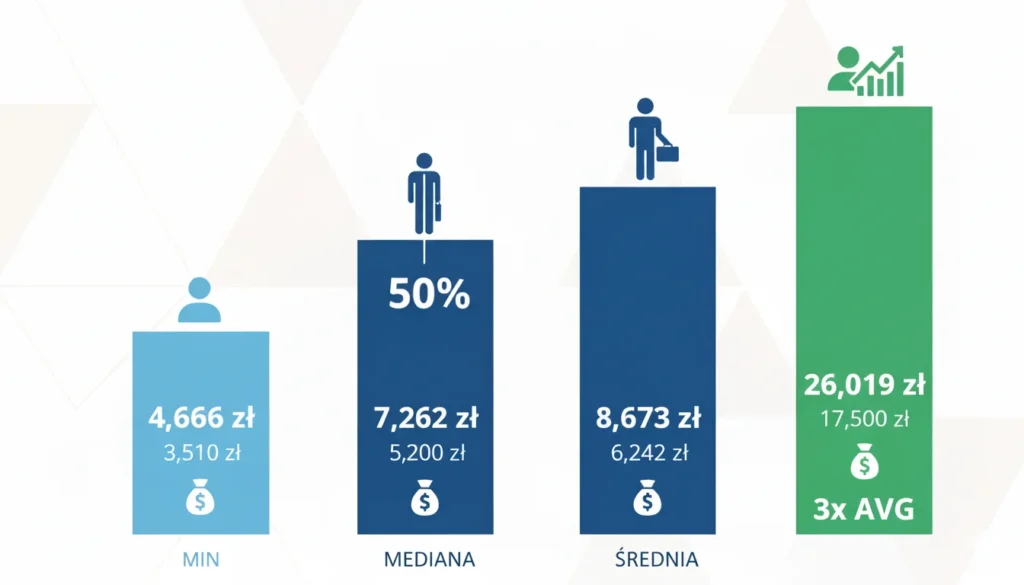

Punkt odniesienia – zarobki w Polsce 2025

Zanim przejdziemy do konkretnych kwot emerytur, ustalmy poziomy zarobków, które będziemy analizować:

| Kategoria | Brutto (2025) | Netto (przybliżenie) |

| Najniższa krajowa | 4 666 zł | 3 510 zł |

| Mediana | 7 262 zł | 5 200 zł |

| Średnia krajowa | 8 673 zł | 6 242 zł |

| 3x średnia krajowa | 26 019 zł | 17 500 zł |

Mediana 7262 zł brutto oznacza, że połowa pracujących w Polsce zarabia mniej, a połowa więcej.

Średnia krajowa 8673 zł brutto jest zawyżona przez bardzo wysokie zarobki nielicznych osób.

Jak wskazywaliśmy w artykule o zwiększaniu zarobków, większość Polaków zarabia w przedziale między najniższą krajową a średnią krajową.

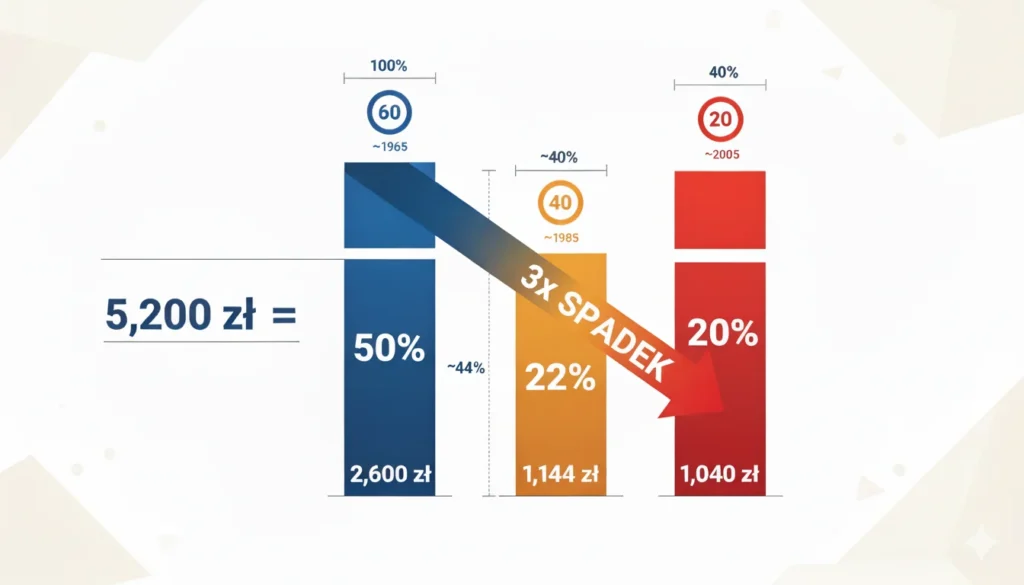

Scenariusz 1: Osoby mające obecnie 60 lat (rocznik ok. 1965)

Osoby w tym wieku są tuż przed emeryturą lub już ją pobierają.

Wiek emerytalny: 65 lat dla mężczyzn, 60 lat dla kobiet.

To pokolenie, które część kariery spędziło w starym systemie emerytalnym (przed 1999 rokiem), dlatego ich stopa zastąpienia jest znacznie wyższa: 49,2–54,1% dla mężczyzn.

Przyjmując stopę zastąpienia 50% (średnia dla tej grupy):

| Poziom zarobków | Zarobki netto | Emerytura (50%) |

| Najniższa krajowa | 3 510 zł | 1 755 zł |

| Mediana | 5 200 zł | 2 600 zł |

| Średnia krajowa | 6 242 zł | 3 121 zł |

| 3x średnia krajowa | 17 500 zł | 8 750 zł |

Dlaczego kobiety dostaną niższe emerytury?

Kobiety przechodzą na emeryturę 5 lat wcześniej. Mają przed sobą statystycznie 22 lata życia, podczas gdy mężczyźni – niecałe 10.

Ten sam zgromadzony kapitał rozłożony na więcej lat oznacza 15–20% niższą miesięczną wypłatę.

Scenariusz 2: Osoby mające obecnie 40 lat (rocznik ok. 1985)

To pierwsze pokolenie, które całą karierę spędzi w nowym systemie emerytalnym.

Według prognoz, ich stopa zastąpienia wyniesie 18,7–25% przy obecnym wieku emerytalnym.

Przyjmując stopę zastąpienia 22% (środek prognoz):

| Poziom zarobków | Zarobki netto | Emerytura (22%) |

| Najniższa krajowa | 3 510 zł | 772 zł |

| Mediana | 5 200 zł | 1 144 zł |

| Średnia krajowa | 6 242 zł | 1 373 zł |

| 3x średnia krajowa | 17 500 zł | 3 850 zł |

Te kwoty są w dzisiejszych wartościach.

W 2050 roku nominalnie będą wyższe, ale siła nabywcza pozostanie podobna.

Scenariusz 3: Osoby mające obecnie 20 lat (rocznik ok. 2005)

To pokolenie będzie pracować przez kolejne 40–45 lat.

Według prognoz Komisji Europejskiej, ich stopa zastąpienia może spaść do 18,7% w 2060 roku, lub wynieść 28,7% przy podniesieniu wieku do 67 lat.

Przyjmując stopę zastąpienia 20% (konserwatywny scenariusz):

| Poziom zarobków | Zarobki netto | Emerytura (20%) |

| Najniższa krajowa | 3 510 zł | 702 zł |

| Mediana | 5 200 zł | 1 040 zł |

| Średnia krajowa | 6 242 zł | 1 248 zł |

| 3x średnia krajowa | 17 500 zł | 3 500 zł |

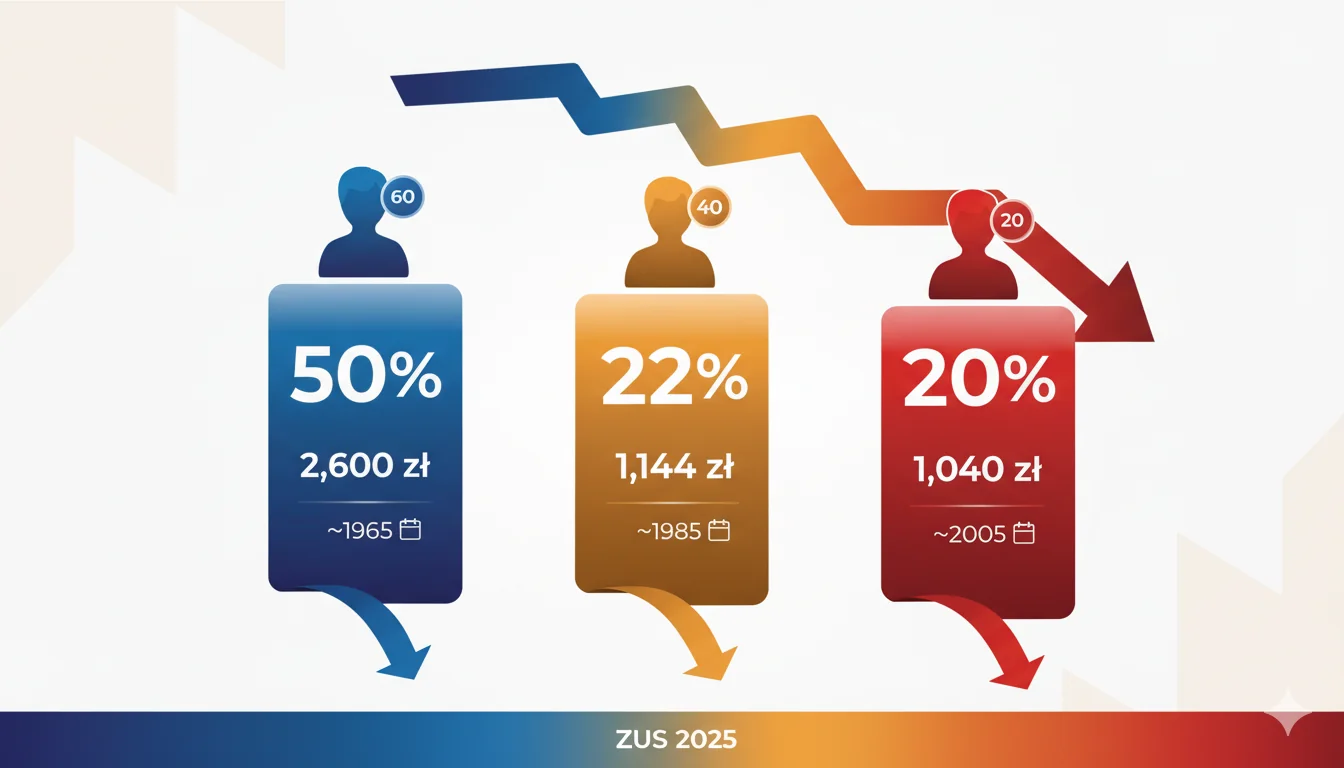

Porównanie trzech pokoleń – dramatyczny spadek

| Pokolenie | Stopa zastąpienia | Emerytura przy medianie (5200 zł netto) |

| 60-latkowie (1965) | 50% | 2 600 zł |

| 40-latkowie (1985) | 22% | 1 144 zł |

| 20-latkowie (2005) | 20% | 1 040 zł |

Dzisiejsi 20-latkowie dostaną prawie 3 razy niższą emeryturę niż ich dziadkowie przy tych samych zarobkach.

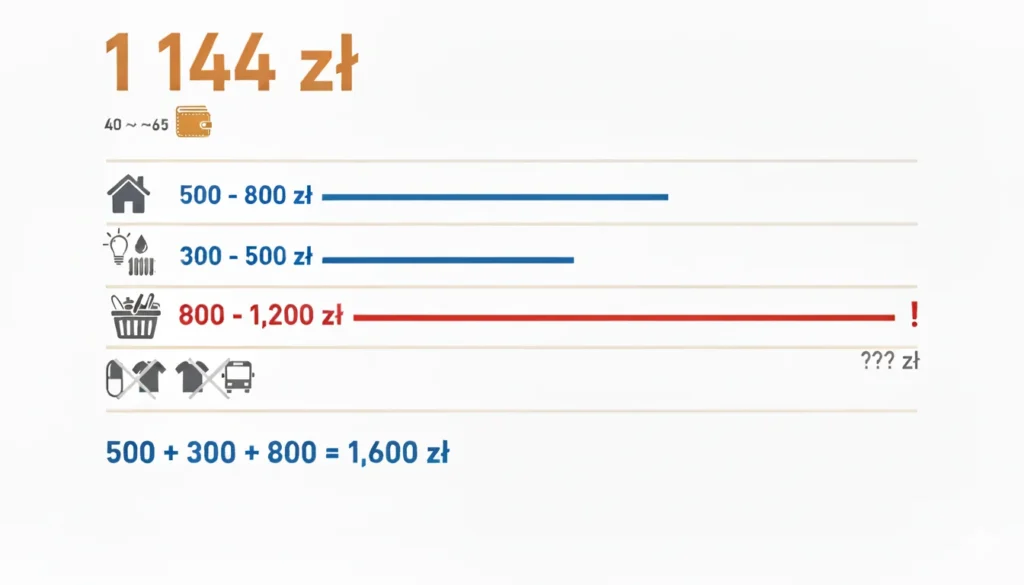

Co te liczby oznaczają w praktyce?

Za 1144 zł miesięcznie (emerytura 40-latka przy medianie zarobków):

- Czynsz za mieszkanie: 500–800 zł

- Media: 300–500 zł

- Jedzenie: 800–1200 zł

Już podstawowe koszty życia pochłaniają całość emerytury.

Nie mówimy tu o lekach, wizytach u lekarza, ubraniach czy transporcie.

Osoba zarabiająca średnią krajową (6242 zł netto) dostanie około 1373 zł emerytury – również nie wystarczy na godne życie.

Jedynie osoby z bardzo wysokimi zarobkami (3x średnia) mogą liczyć na względny komfort, ale nadal to duży spadek poziomu życia.

Dlaczego stopa zastąpienia spada?

- Demografia się zmienia – mniej osób pracujących utrzymuje coraz więcej emerytów.

- Polityka emerytalna – kolejne reformy mogą zwiększać lub zmniejszać świadczenia.

- Wzrost gospodarczy – jeśli płace nie rosną szybciej niż liczba emerytów, system się rozciąga.

- Automatyzacja i AI – zmniejszy liczbę osób płacących składki.

- Wiek emerytalny – jego podniesienie do 67 lat mogłoby zwiększyć stopę zastąpienia do ok. 28,7%.

Co możesz zrobić już dziś?

Realia są brutalne, ale masz wpływ na swoją przyszłość:

- Pracownicze Plany Kapitałowe (PPK) – państwo i pracodawca dokładają do Twoich oszczędności.

→ Przeczytaj więcej o PPK (już niebawem) - Zwiększanie zarobków – im więcej zarabiasz, tym wyższe składki i przyszła emerytura.

→ Jak zwiększyć zarabianie: dlaczego warto zacząć od dobrego etatu - Własne oszczędności i inwestycje – obligacje, ETF-y, nieruchomości.

→ Świadoma strategia inwestycyjna - Kontrola wydatków – każda oszczędzona złotówka to kapitał do inwestowania.

→ 3-stopniowy system oszczędzania

Podsumowanie – emerytura to Twoja odpowiedzialność

System emerytalny w Polsce nie zapewni komfortowego życia na starość.

Stopa zastąpienia dramatycznie spada z pokolenia na pokolenie:

- 60-latkowie: 50% (ok. 2600 zł przy medianie)

- 40-latkowie: 22% (ok. 1144 zł)

- 20-latkowie: 20% (ok. 1040 zł)

Czy to wystarczy? Nie.

Dlatego musisz działać już dziś:

- Zacznij oszczędzać i inwestować (PPK, obligacje, ETF-y)

- Zwiększaj swoje zarobki

- Buduj alternatywne źródła dochodu

W kolejnym artykule pokażemy, ile możesz uzbierać w PPK przy różnych poziomach zarobków i jak to wpłynie na Twoją przyszłość emerytalną.