Kiedy zaczynasz rozmowę o inwestowaniu, większość osób od razu wpada w pułapkę technikaliów. Skupiają się na pytaniach: ETF-y czy akcje dywidendowe? Obligacje skarbowe? Jaka stopa zwrotu? Jak obliczyć procenty? I oczywiście – to są Twoje pieniądze, Twoja prywatna sprawa co z nimi robisz.

Ale jeżeli już rozmawiamy o skuteczności inwestowania, musimy brać pod uwagę elementy, które rzeczywiście na nią wpływają. A tak się składa, że w przypadku inwestowania – zarówno u mnie, jak i u Ciebie – znaczną rolę odgrywa nie tylko matematyka, ale przede wszystkim psychika. Bo to konkretny człowiek inwestuje, nie algorytm.

Dlatego w tym wpisie zachęcam do czegoś, co możemy nazwać świadomą strategią inwestycyjną. Każdy musi wypracować własną, zależnie od kontekstu życiowego, zasobów i celów. Ale ten wpis nie jest o tym, że masz teraz sam zająć się wszystkim od zera. Ten wpis jest o tym, jak można podejść do własnej strategii inwestycyjnej. Od czego zacząć i jak kontynuować – krok po kroku, z głową, bez nerwowych ruchów, które kosztują czasem fortunę.

Inwentaryzacja zasobów i celów

Jak zawsze wracamy do inwentaryzacji rozmaitych zasobów, którymi dysponujemy, oraz celów inwestycyjnych. Nie będziemy się mocno rozwodzić nad każdą możliwą sytuacją, w jakiej mogą znajdować się różne osoby czytające ten wpis – to zbyt szerokie spektrum. Za to spróbujemy wyodrębnić podstawowe zasady, które towarzyszą nam w drodze do skutecznego inwestowania.

Ma znaczenie czy inwestujesz w kontekście planu emerytalnego, czy może oczekujesz bardziej dynamicznego zwrotu z inwestycji, bo kwestie emerytury w twoim konkretnym przypadku nie są istotne – na przykład już w inny sposób zabezpieczyłeś sobie podstawową emeryturę. Kontekst zawsze dyktuje strategię. Ale zanim przejdziemy do kontekstu, musimy zbudować fundament.

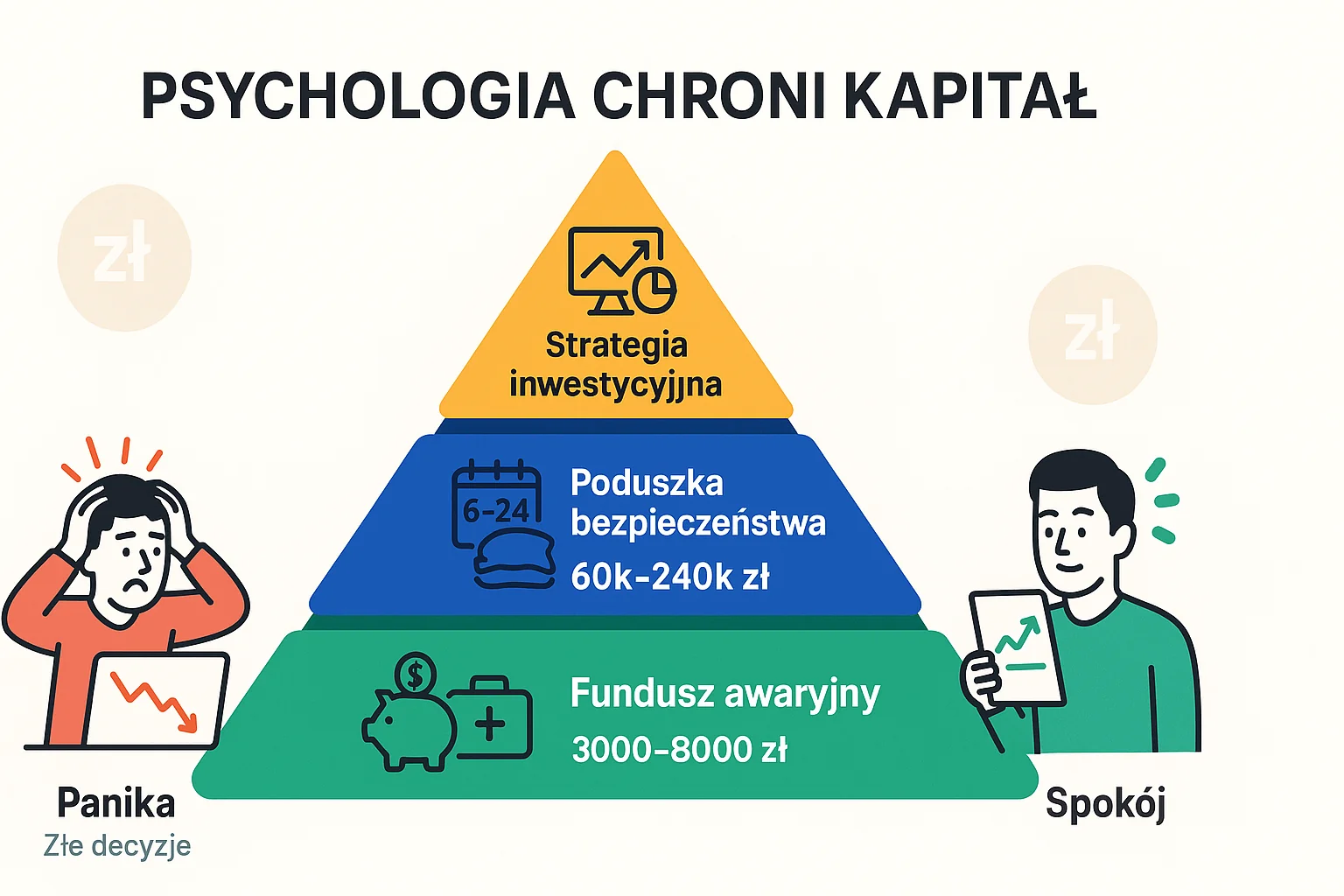

Punkt pierwszy – fundusz awaryjny

Załóżmy, że dopiero zaczynasz inwestować. Załóżmy, że właśnie jest pierwszy miesiąc, w którym świadomie odłożyłeś jakieś środki. Jest to nadwyżka zbudowana z twojego dochodu, pomniejszona o koszty, które świadomie kontrolowałeś, aby ta nadwyżka w ogóle mogła powstać. Zakładamy również, że do tego momentu nie zgromadziłeś żadnych oszczędności.

W większości przypadków w takiej sytuacji pierwszą rzeczą wartą zrobienia jest zgromadzenie funduszu awaryjnego. Jest to kwota pieniędzy dostępna na zawołanie – na przykład na subkoncie w ramach twojego konta bankowego. Te pieniądze są dostępne zawsze, gdy na przykład zepsuje się pralka, lodówka, potrzebne jest ważne badanie medyczne, albo wydarzy się inna losowa sytuacja wymagająca środków finansowych.

Do tej pory musiałeś na takie sytuacje reagować wygenerowaniem środków z bieżących dochodów, ale ponieważ zdarzały się one w sposób losowy, budziły poczucie chaosu. Nie zawsze byłeś gotowy na te wydatki.

Jak ustalić wysokość funduszu awaryjnego? Zastanów się nad tym, jakie nieplanowane wydatki mogą się pojawić w ciągu najbliższych miesięcy. Naprawa samochodu? Wizyta u specjalisty? Awaria sprzętu domowego? Zazwyczaj mówimy o kwocie między 3000 a 8000 zł dla osoby samotnej, lub 5000-12000 zł dla rodziny. Kluczowe jest, żeby ta kwota była realna dla twojej sytuacji – nie na tyle wysoka, by blokowała kapitał na lata, ale wystarczająco duża, by dała ci spokój psychiczny.

Fundusz awaryjny to twoja pierwsza linia obrony przed chaosem finansowym. I co najważniejsze – nie musi, ale może pracować na wysokim oprocentowaniu. Jego zadanie to dostępność, nie zwrot z inwestycji.

Punkt drugi – poduszka bezpieczeństwa

Drugim punktem – w większości sytuacji, bo każda sytuacja jest inna – będzie najczęściej poduszka bezpieczeństwa. Poduszka bezpieczeństwa to nie fundusz awaryjny. To również zasób finansowy, który pozwala nam w miarę szybko, w razie potrzeby, wykorzystać zgromadzone środki. Natomiast ma być to kwota równoważna najczęściej sześciu, dwunastu lub dwudziestu czterem miesiącom rzeczywistych kosztów, jakie ponosimy miesięcznie.

Tak więc jeżeli nasze koszty miesięczne gospodarstwa to na przykład 10 000 zł, to w zależności od naszej decyzji poduszka powinna stanowić równowartość od 60 000 do 240 000 zł. Jednak są to zasoby finansowe, które już mają na nas pracować – mają leżeć i w sposób stały budować i pomnażać nasz kapitał.

Jak wybrać między 6, 12 a 24 miesiącami? To zależy od stabilności twojego zatrudnienia i specyfiki branży:

- Jeśli pracujesz na umowie o pracę w stabilnej korporacji, 6-9 miesięcy może wystarczyć.

- Jeśli jesteś freelancerem, prowadzisz działalność gospodarczą lub pracujesz w branży podatnej na wahania rynkowe – skłaniaj się ku 12-18 miesiącom.

- Jeśli jesteś głównym żywicielem rodziny i twoja specjalizacja jest bardzo wąska (długi czas znalezienia nowej pracy) – 18-24 miesiące da ci realny spokój.

Nie chcemy tutaj wchodzić w technikalia, ale przykładami mogą być dobrze oprocentowane konta bankowe, analogicznie dobrze oprocentowane lokaty – w tym przypadku istotne jest, aby wycofanie się z lokaty pozwalało, w miarę możliwości, na brak utraty uzyskanego zysku z inwestycji. Może wybierzesz obligacje skarbowe lub detaliczne, które oferują obecnie konkurencyjne oprocentowanie i możliwość wykupu przed terminem. Wszystkie te trzy przykłady lokacji kapitału to rozwiązania, które pozwolą Tobie w razie na przykład decyzji o przebranżowieniu się czy po prostu zmianie pracodawcy w sposób nagły zabezpieczyć siebie i, jeżeli żyjesz z innymi osobami w gospodarstwie domowym, również bliskich przed katastrofą finansową. A z pewnością przed mnóstwem niepokoju.

W przypadku punktu drugiego, czyli poduszki finansowej, dobrze jest od ustalonej samodzielnie kwoty dywersyfikować nasze środki. Na przykład część środków lokujemy w dobrze oprocentowanym koncie bankowym – powiedzmy 30 000 zł, a drugie 30 000 zł lokujemy w obligacjach starannie dobranych pod kątem naszej konkretnej sytuacji.

Punkt drugi jest bardzo ważny, aby to rozumieć – ma być alokacją kapitału, który staramy się, aby uwzględniając inflację, budował nasz kapitał, w przeciwieństwie do funduszu awaryjnego, który nie musi spełniać tej roli zwrotu z inwestycji wyższej niż procent aktualnie funkcjonującej inflacji, choć może. Poduszka finansowa, pomimo swojej roli psychologicznej, ma jednocześnie w sposób stały pracować i zwiększać nasze zasoby finansowe.

Punkt trzeci – właściwa decyzja inwestycyjna

Jest punkt, który możemy nazwać właściwą decyzją inwestycyjną. To znaczy: masz fundusz awaryjny, posiadasz poduszkę bezpieczeństwa, sam ustaliłeś, jakie poziomy w pierwszych dwóch punktach generują dla ciebie bezpieczeństwo psychiczne. Następnie przechodzimy do punktu, w którym dużą rolę odgrywa cel, jaki mają spełniać ulokowane pieniądze.

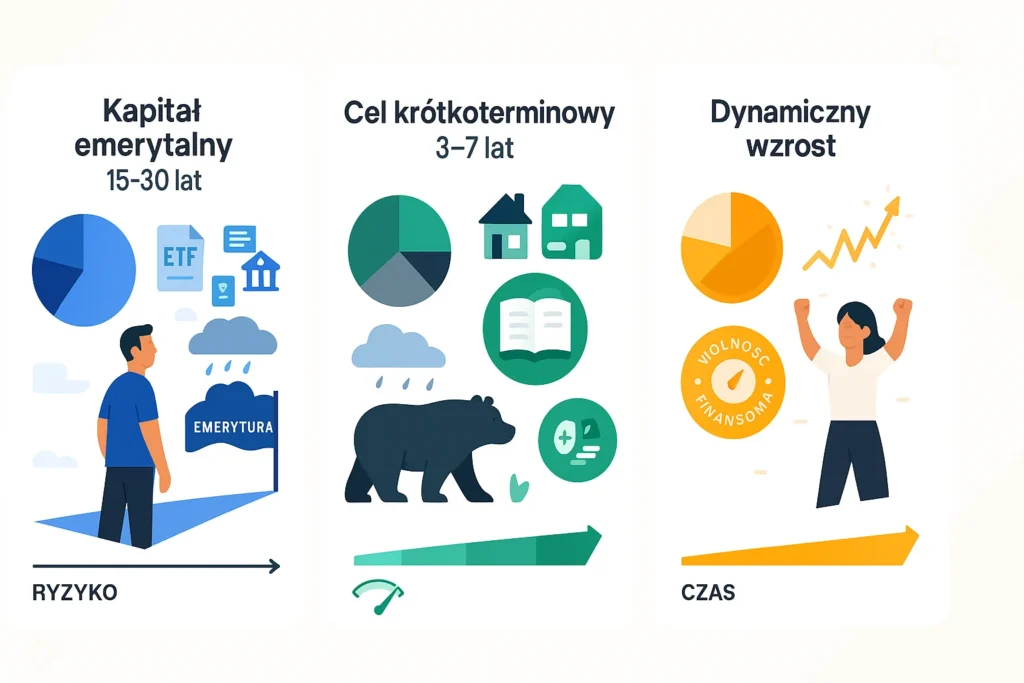

Jeżeli budujesz kapitał emerytalny (horyzont 15-30 lat), kluczowe będzie (najprawdopodobniej) dla ciebie inwestowanie w narzędzia, które łączą bezpieczeństwo z długoterminowym wzrostem. Możesz sobie pozwolić na większy udział akcji w portfelu – na przykład przez fundusze indeksowe czy ETF-y naśladujące szerokie indeksy giełdowe. Dlaczego? Bo masz czas przeczekać bessę. Historia pokazuje, że im dłuższy horyzont inwestycyjny, tym mniejsze znaczenie mają krótkoterminowe spadki.

Jeżeli budujesz kapitał na konkretny cel za 3-7 lat (wkład na mieszkanie, edukacja dzieci), potrzebujesz bardziej konserwatywnego podejścia. Tutaj większy udział obligacji, funduszy stabilnego wzrostu, może mieszanka akcji i obligacji w proporcji 40/60 lub 30/70. Nie możesz sobie pozwolić na to, żeby akurat rok przed planowanym celem twój portfel stracił 30% wartości.

Jeżeli masz już zabezpieczoną emeryturę i chcesz dynamicznie pomnażać kapitał, możesz eksperymentować z bardziej agresywnymi strategiami – ale zawsze warto w granicach rozsądku i nigdy bez punktów pierwszego i drugiego. Możesz zwiększyć udział akcji, eksperymentować z sektorowymi ETF-ami, ale pamiętaj: im bardziej agresywna strategia, tym większa potrzeba dyscypliny i odporności psychicznej.

Niezależnie od wybranej strategii, zawsze dbaj o dywersyfikację i o to, aby zwrot z inwestycji przekraczał w punktach procentowych poziom inflacji. Inaczej realnie tracisz siłę nabywczą swojego kapitału.

Ten wpis nie traktuje szczegółowo o dostępnych narzędziach i tym, w jakich liczbach szacunkowo możemy uzyskać zwroty z naszych inwestycji. Natomiast ma pokazać pewną logikę – logikę, że nie jesteśmy maszynami i istotną rolę pełni nasza psychika w przypadku każdej działalności ludzkiej. A taką jest inwestowanie.

Historia Mateusza – lekcja wartości psychologicznego bezpieczeństwa

Ponieważ historie z życia wzięte są dużo bardziej przemawiające do wyobraźni niż suche informacje, poznajcie historię Mateusza.

Mateusz jest kierownikiem produkcji w firmie posiadającej oddziały w kilkunastu krajach. Zarabiał i zarabia naprawdę przyzwoite pieniądze, ma wieloletnie doświadczenie w swojej branży, a nie łatwo go zastąpić z uwagi na nabyte umiejętności. Nie żył również nigdy rozrzutnie, chociaż komfortowo. Mateusz, ojciec dwójki dzieci, mąż, wiele lat temu rozpoczął inwestycje na giełdzie.

O kwestii inwestowania rozmawialiśmy w momencie, gdy podejmował niespokojne ruchy związane z wahaniami, jakie w tamtym czasie miały miejsce na rynkach globalnie. Jedno zdanie, które wypowiedział wtedy, zapadło mi w pamięć, a brzmiało ono: „W tym momencie staram się nie stracić wszystkiego co mam, staram się przerzucić środki w miejsce, gdzie nie ma spadków.”

Muszę tobie przyznać, że drobne detale zmieniłem, ponieważ nie umawiałem się z Mateuszem na temat wpisu, że jego historia pojawi się tutaj. Jednak zmienione zostały jedynie szczegóły, a wszystkie fakty istotne dla tej historii pozostały niezmienione.

Czego Mateusz nie zrobił? Nie zbudował poduszki bezpieczeństwa. Praktycznie wszystkie swoje oszczędności – mówimy o kilkuset tysiącach złotych – ulokował w akcjach. Kiedy przyszła bessa i jego portfel zaczął tracić na wartości, w jego głowie zaczął się scenariusz katastrofy. „Co jeśli straty będą rosły? Co jeśli to jeszcze nie koniec spadków? Co jeśli stracę pracę w tym samym czasie?”

Ten strach sparaliżował jego myślenie. Zamiast trzymać strategię i przeczekać, zaczął sprzedawać akcje na spadkach i kupować to, co w danym momencie wydawało się „bezpieczne”. Rezultat? Wiem, że było to między grube kilkadziesiąt a kilkaset tysięcy złotych.

A gdyby było inaczej? Wyobraź sobie, że Mateusz miał odłożone 150 000 zł poduszki bezpieczeństwa – równowartość 15 miesięcy kosztów jego rodziny. Kiedy przyszła bessa i jego portfel inwestycyjny zaczął tracić, mógłby pomyśleć: „Mam 15 miesięcy spokoju. Nawet gdyby stało się najgorsze, moja rodzina jest bezpieczna. Mogę przeczekać. Historia pokazuje, że bessa kończy się średnio po roku.”

Z takim nastawieniem psychicznym nie sprzedawałby w panice. Nie podejmowałby chaotycznych decyzji. Po prostu czekałby. A kiedy rynki odbiły – co zawsze robiły w historii – jego portfel wróciłby do wartości. Potem rósłby dalej.

To jest różnica między wiedzą teoretyczną a spokojem psychicznym. Mateusz wiedział o cyklach rynkowych. Wiedział, że bessy się kończą. Ale nie miał psychologicznego bufora, który pozwoliłby mu działać zgodnie z tą wiedzą. To inne podejście niż strategia inwestowania pierwszych 5000 zł zaoszczędzonych pieniędzy w akcje z potencjałem… nawet jeżeli to trafiony wybór.

Liczby nie kłamią – historyczna perspektywa rynków

Warto w tym momencie przyjrzeć się twardym danym historycznym, które pokazują, dlaczego strategia „przeczekania” ma sens matematyczny – o ile masz psychologiczny komfort, żeby ją realizować.

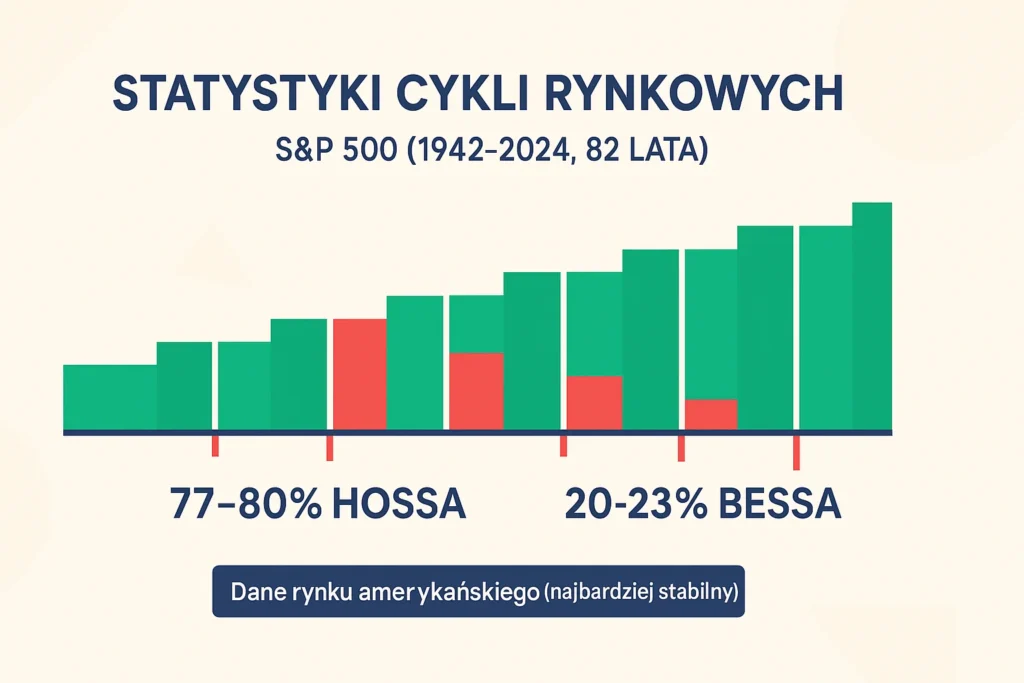

Historycznie na przykładzie amerykańskiego rynku akcji S&P 500 wiemy, że mniej więcej 77-80% czasu rynki doświadczają hossy, pozostałe 20-23% czasu rynki doświadczają bessy. Te wyliczenia opierają się na analizie danych od 1942 roku do 2024 roku – mówimy więc o 82 latach historii rynkowej.

Spójrzmy na konkretne liczby. Średnio hossa trwa około 4,3-4,9 lat, co daje nam około 1866 dni. Najdłuższa hossa w historii trwała prawie 11 lat – od marca 2009 do lutego 2020. Z kolei bessa trwa średnio około 11-12 miesięcy, czyli między 289 a 409 dni. Najkrótsza bessa w historii to zaledwie 33 dni – od lutego do marca 2020, związana z pandemią.

Podczas hossy indeks S&P 500 zyskuje średnio 149-180%, podczas gdy w bessie traci średnio 31-36%. To istotna asymetria – hossy są dłuższe i przynoszą większe zyski, bessy są krótsze, ale mogą boleć psychicznie.

Ważna uwaga: Te dane dotyczą rynku amerykańskiego, który jest najbardziej stabilnym i przewidywalnym rynkiem na świecie.

Podstawowa zasada pozostaje ta sama: długoterminowo rynki rosną, krótkoterminowo wahają się.

Interesujący jest również fakt, że około 42% najsilniejszych dni na rynku w ostatnich 20 latach wystąpiło paradoksalnie podczas bessy. To pokazuje, że nawet spadki zawierają okresy odbicia i są bardziej zmienne niż długotrwałe trendy wzrostowe. Ale to również pokazuje, dlaczego reagowanie emocjonalne i sprzedaż w panice może oznaczać opuszczenie rynku akurat w momencie, gdy następuje odbicie.

Jeśli mówimy o ostatnich 50 latach, było tylko 7 bessy na S&P 500. Po II wojnie światowej bessy stały się znacznie rzadsze – między 1928 a 1945 było 12 bessy, co oznacza jedną co 1,5 roku. Od 1945 roku mieliśmy tylko 15 bessy, co daje jedną co 5,1 roku.

Na naszym przykładzie Mateusz i inne osoby, które straciły istotne dla nich pieniądze, wcale nie musiały nie wiedzieć o tej historycznej proporcji. Zauważ: mniej więcej na 5 lat cztery lata to hossa, jeden rok to bessa. Proste? Proste. Matematycznie przynajmniej.

Psychologia w praktyce – co to zmienia?

Natomiast zupełnie inaczej reagujemy, gdy wiemy, że mimo iż w tym momencie nasz portfel inwestycyjny traci, to nie zagraża to naszym podstawowym potrzebom. I nawet gdyby scenariusz potoczył się naprawdę w mrocznym kierunku, to zawsze pozostaje nam zabezpieczone X miesięcy naszej poduszki finansowej.

To nie jest kwestia tego, czy znasz statystyki. To jest kwestia tego, czy możesz spać spokojnie, wiedząc, że twoja rodzina jest bezpieczna niezależnie od tego, co dzieje się na wykresach giełdowych. To jest różnica między inwestowaniem a hazardem.

Kiedy masz zbudowany fundament – fundusz awaryjny i poduszkę bezpieczeństwa – twój portfel inwestycyjny staje się tym, czym powinien być: narzędziem do długoterminowego budowania kapitału, a nie źródłem codziennego stresu. Możesz patrzeć na spadki bez paniki, bo wiesz, że to część normalnego cyklu. Możesz trzymać strategię, bo nie musisz sprzedawać w najgorszym możliwym momencie, żeby opłacić rachunki.

Dlatego mówię, że psychologia chroni Twój kapitał. Nie jest ważniejsza od stopy zwrotu – jest warunkiem tego, żebyś mógł tę stopę zwrotu w ogóle zrealizować. Najlepsza strategia inwestycyjna na świecie jest bezwartościowa, jeśli nie jesteś w stanie jej konsekwentnie realizować przez lata.

Co dalej? Twoje następne kroki

Myślę, że rozumiesz, co mam na myśli. Ten wpis nie jest o technikach inwestycyjnych. Ten wpis nie jest o uzyskiwaniu jak najwyższej stopy zwrotu z ulokowanego każdego tysiąca złotych na nasze inwestycje. Ten wpis jest o tym, jak podjąć własną świadomą strategię inwestycyjną, a narzędzia, które do tego wybieramy, są już efektem, a nie źródłem naszych decyzji.

Zastanów się szczerze:

Czy masz już zbudowany fundusz awaryjny? Jeśli nie – to twój pierwszy priorytet. Zanim zaczniesz liczyć procenty zwrotu z ETF-ów, upewnij się, że masz 3000-8000 zł na nieprzewidziane wydatki.

Czy masz poduszkę bezpieczeństwa? Jeśli nie – to twój drugi priorytet. Zabezpiecz 6-18 miesięcy kosztów życia w formie, która pozwoli ci spać spokojnie.

Czy masz jasno określony cel inwestycyjny? Emerytura za 25 lat to zupełnie inna strategia niż wkład na mieszkanie za 5 lat. Zanim wybierzesz narzędzia, określ dokładnie, po co inwestujesz.

Najlepsza inwestycja to ta, której nie musisz sprzedać w panice w najgorszym możliwym momencie. A to wymaga nie tylko wiedzy finansowej, ale przede wszystkim – psychologicznego spokoju.