Oszczędzanie? Zacznij od siebie!

Każdy, kto choć raz postanowił „zacisnąć pasa”, wie, jak trudno jest utrzymać rygor oszczędzania przez dłuższy czas. Domowy budżet rozciąga się niczym gumka od majtek która – jeśli naciągana przesadnie – pęka, zostawiając nas z poczuciem straty i frustracji.

Klucz nie tkwi jednak w samym zaciskaniu – tylko w świadomej kontroli i budowaniu zasobów, które procentują.

Warto tu podkreślić trzy istotne myśli, które czytelnik powinien wynieść z lektury.

Po pierwsze, oszczędzanie nie musi być rozumiane wyłącznie jako odkładanie pieniędzy na czarną godzinę. Lepiej myśleć o oszczędzaniu sprytnie, jako o sposobie na zwiększanie swoich przychodów – czy to przez inwestycję w szkolenia, poprawę poziomu energii w ciągu dnia, czy każdy inny sposób, który pomaga nam rozwijać się i zarabiać więcej.

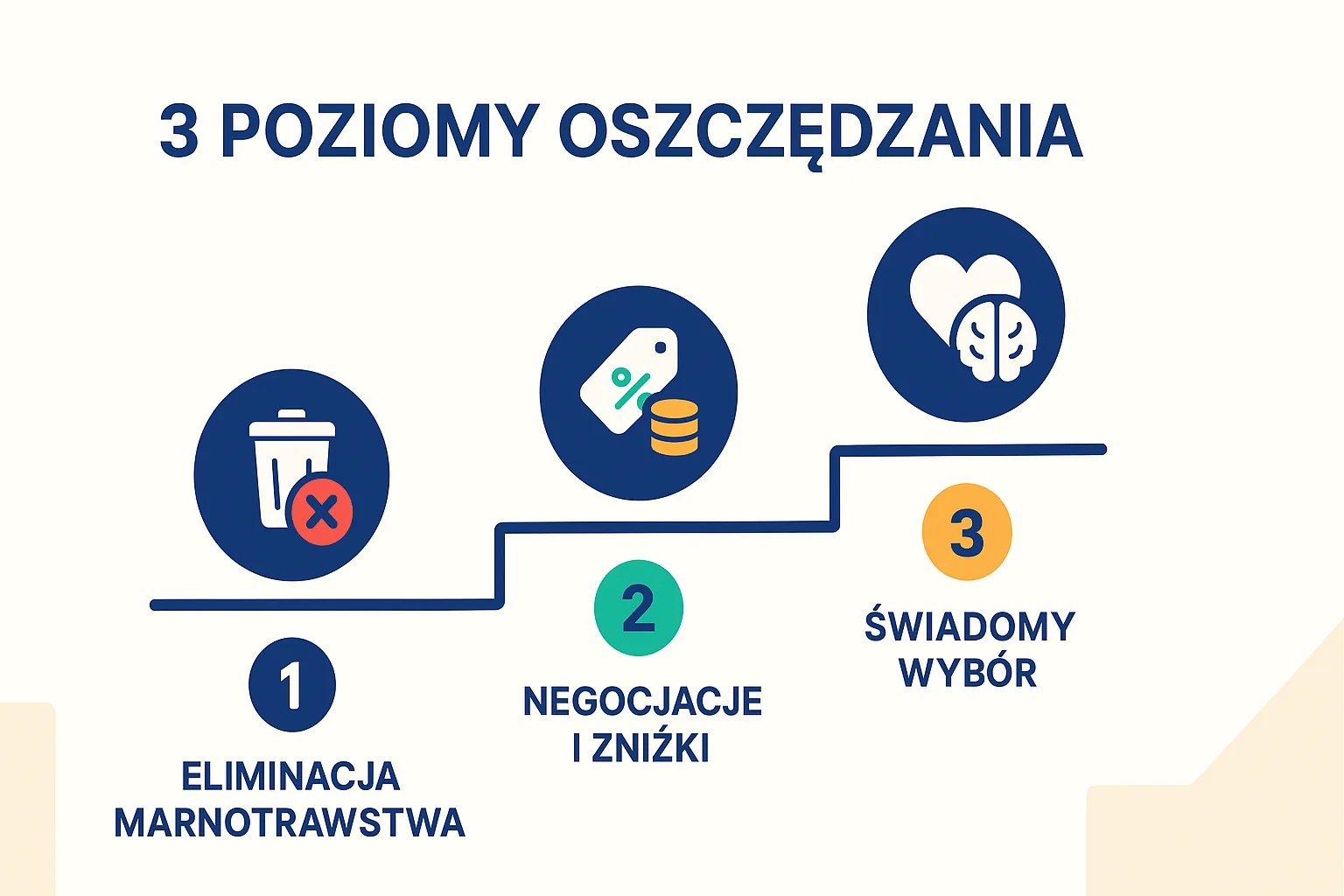

Po drugie, oszczędzanie można podzielić na trzy główne obszary: eliminację marnotrawstwa, korzystanie z rabatów i negocjacji oraz świadome ograniczanie konsumpcji – i to właśnie w takiej kolejności warto podejmować działania.

Po trzecie, zachęcam, aby nie myśleć o oszczędzaniu tylko jako o powstrzymywaniu się od wydatków, lecz raczej jako o kontroli nad swoimi finansami. W rzeczywistości nie da się oszczędzać bez końca, ale kontrola wydatków i jednoczesne zwiększanie dochodów mogą stworzyć nadwyżkę, którą będziemy mogli później inwestować.

To pozwoli nam nie rezygnować z życia a jedynie odraczać konsumpcję na przyszłość. Zyskując m.in. bezpieczeństwo finansowe, nowe możliwości, spokój…

Trzy poziomy oszczędzania

Poziom 1 – Od tego zacznij… Eliminacja marnotrawstwa

Zanim zaczniesz szukać nowych sposobów ograniczenia konsumpcji upewnij się, że Twoje pieniądze nie uciekają zupełnie niepotrzebnie.

Pozbądź się nieużywanych subskrypcji, które tylko ściągają środki z konta. Zadbaj, by lodówka nie zamieniała się w cmentarz przeterminowanych jogurtów i pozostałych produktów spożywczych – one to prawdziwy złodziej Twoich pieniędzy.

Rachunki za prąd także mogą rosnąć bez powodu, gdy pozostawiamy sprzęty w trybie „stand-by”. Potrzebujemy w jakiejkolwiek czytelnej formie utrwalenia na co wydajemy, aby móc się zorientować, gdzie uciekają nasze złotówki.

Poziom 2 – Gdy już nie marnotrawisz. Rabaty, renegocjacje, spryt

Kiedy kontrola wydatków staje się nawykiem, warto wybrać się na polowanie na oszczędności ukryte w codziennych rachunkach. Pieniądze uciekają przez dziury, których nie widzimy.

Pozwolę sobie podzielić się historią, która miała miejsce jakieś dwa lata temu: podczas zwiększania przepustowości internetu u dostawcy, u którego łączyłem się od lat, zapytałem o rabat dla stałych klientów.

Pracownik od razu zaproponował 10 zł zniżki miesięcznie – bez żadnych oporów. To oznaczało 120 zł oszczędności rocznie – za 3 minuty inwestycji swojego czasu!

Nie wszędzie będzie tak łatwo, ale warto szukać takich przestrzeni, bo to konkretne korzyści, które budują Twój kapitał.

Przygotuj listę na pierwsze pół roku: ubezpieczenie samochodu (porównaj 3 oferty), abonament telefoniczny (sprawdź promocje u konkurencji), internet i TV (negocjuj jako pakiet), ubezpieczenie mieszkania, dostawcy mediów. Jeden obszar miesięcznie.

Przed rozmową przygotuj się: znajdź konkurencyjne oferty, spisz swoje argumenty (staż jako klient, terminowe płatności), rozpocznij od pytania 'jakie macie promocje dla długoletnich klientów?’. Jeśli odmówią, powiedz: 'szkoda, konkurencja oferuje mi lepsze warunki, ale wolałbym zostać u was’ – i milcz.

Poziom 3 – Odłożenie konsumpcji. Świadoma konsumpcja

Po eliminacji marnotrawstwa i wygranej walce o rabaty, nadchodzi moment na refleksję. Pomyśl: ile kaw „na mieście” naprawdę daje Ci radość, a ile to tylko nawyk lub sposób na chwilową przyjemność?

Świadoma konsumpcja nie oznacza życia w ciągłym ograniczeniu. To decyzja, którą podejmujesz w zgodzie ze sobą i swoimi celami.

Zadaj sobie pytanie: z czego mogę zrezygnować bez dużego bólu, a co chcę pozostawić na swojej liście wydatków?

Być może dziś wybierzesz świadome odłożenie niektórych przyjemności, by jutro mieć większe możliwości finansowe i większy komfort. Z drugiej strony być może zdecydujesz się pozostać przy wydatkach, ale świadomie skupisz się na zwiększaniu dochodów i w ten sposób zabezpieczysz swoją finansową przyszłość.

Oszczędzanie = inwestycja w siebie

Prawdziwe oszczędzanie to nie tylko „nie wydawanie”, ale umiejętność przekierowania zasobów tam, gdzie najlepiej się rozmnożą. Dobrze wydane pieniądze wracają w postaci nowych kompetencji, zdrowia, energii i kontaktów – nawet lepiej niż najlepsza lokata bankowa.

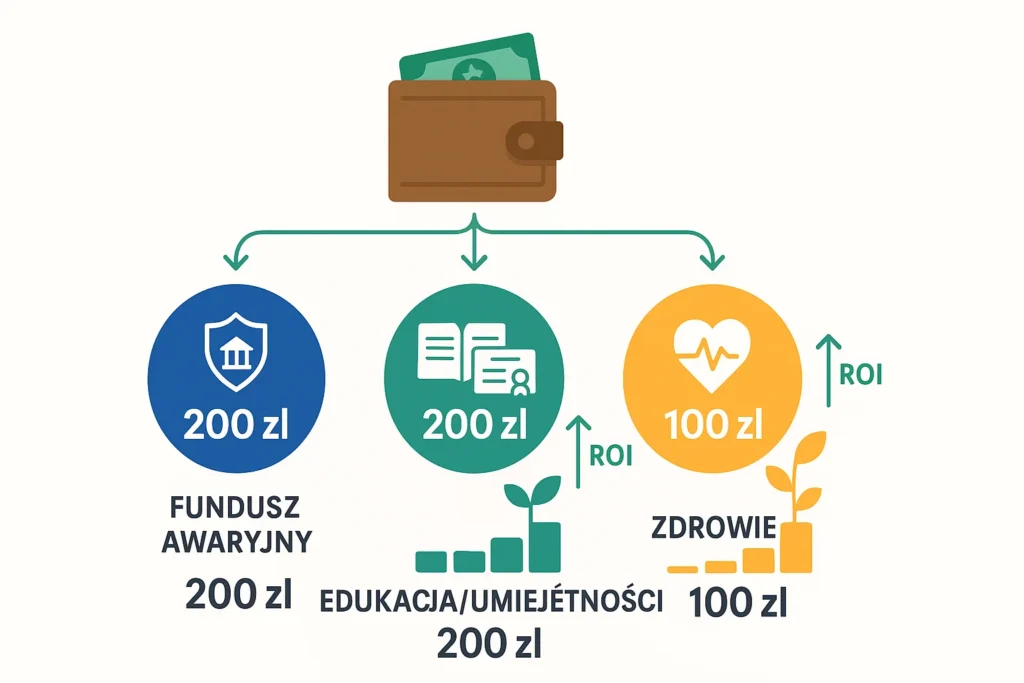

Zamiast odkładać 500 zł 'na czarną godzinę’, podziel je: 200 zł na fundusz awaryjny (konto oszczędnościowe), 200 zł na kurs online podnoszący twoje kwalifikacje, 100 zł na zdrowie (badania, suplementy, lepsze jedzenie). Każda złotówka ma swoją misję.

Chcesz podnieść swoje zarobki? Zamiast rezygnować z pewnych przyjemności, zainwestuj w kurs online lub szkolenie.

Marzysz o lepszym samopoczuciu? Potrzebujesz stabilnej energii w ciągu całego dnia by rozwinąć zarobkowy projekt na boku? Zaplanuj zdrowe posiłki, wynegocjuj tańszy karnet na siłownię, popraw jakość snu. Te działania wpływają na efektywność w pracy i długofalowy wzrost przychodów.

Połącz oszczędzanie z inwestycją w siebie: zamiast kupować kolejną parę butów za 300 zł (jeśli akurat ich nie potrzebujesz), kup kurs obróbki wideo za 150 zł i odłóż 150 zł. Za 6 miesięcy inwestycja w kurs może dać ci podwyżkę o 200 zł miesięcznie. To już nie oszczędzanie – to biznesplan.

Psychologia oszczędzania – dlaczego zaciskanie budzi opór?

Każdy ma inny próg komfortu, cele i potrzeby. To, co dla jednej osoby jest prostą optymalizacją, innemu może zabrać całą radość życia. Wygrywa ten, kto rozumie swoje motywacje i nie traktuje oszczędzania jak kary, lecz świadomy wybór.

Nasz mózg jest zaprogramowany na natychmiastową gratyfikację – dlatego trudniej nam zrezygnować z kawy za 15 zł dziś, niż wyobrazić sobie 1800 zł więcej na koncie za rok. Aby to przełamać, warto wizualizować konkretne cele: zamiast myśleć 'oszczędzam’, pomyśl 'kupuję sobie nowy laptop za 8 miesięcy’ lub 'buduję fundusz na remont łazienki’.

Badania pokazują, że osoby, które oszczędzają z myślą o przyszłym wzroście, a nie „obcinaniu kosztów”, są bardziej zmotywowane i odporne na pokusy.

Ponadto, nasz mózg posiada system nagrody, który uwalnia dopaminę – hormon przyjemności, gdy widzimy rosnące oszczędności. To motywuje do kontynuowania zdrowych finansowych nawyków.

Praktyka: Twój system kontroli wydatków

Zacznij od 7-dniowego eksperymentu: przez tydzień zapisuj KAŻDY wydatek w telefonie (aplikacja do budżetu lub zwykły notatnik). Po tygodniu podziel wydatki na kategorie: stałe (czynsz, kredyt), zmienne konieczne (jedzenie, transport) i przyjemności. Ustal limit dla każdej kategorii na następny miesiąc.

Co kwartał rób 'finansowy detoks’: wydrukuj wyciągi z ostatnich 3 miesięcy, zaznacz markerami różne kategorie wydatków. Znajdź 3 największe 'przecieki’ – często to subskrypcje o których zapomnieliśmy, regularne małe wydatki (przekąski, kawy) lub przedawkowanie jednej kategorii.

- Spisuj wydatki – aplikacje mobilne, Excel, notes – ważne, by działało i dawało przejrzysty obraz finansów.

- Ustal limit na wydatki impulsywne i trzymaj się go, nawet jeśli serce każe inaczej.

- Odłóż decyzję – zamiast od razu kupować, odłóż decyzję na 7 dni – ten prosty „bufor” ochroni Cię przed niepotrzebnymi zakupami.

- Zrób listę obszarów do optymalizacji – mogą to być wydatki na jedzenie na mieście, rachunki stałe lub hobby.

- Analizuj nawyki cyklicznie – sukces tkwi w systematyczności i dostosowywaniu podejścia.

Finał – Twoje pieniądze, Twój wybór!

Oszczędzanie to świadome zarządzanie wydatkami i przekierowanie środków na rozwój własnych zasobów, stając się prawdziwą supermocą – narzędziem budowania bogatszego życia, a nie samoumartwienia.

Każdy ma swoją mapę finansową i unikalne priorytety – warto dbać o nie systematycznie i z głową. Niech te oszczędności otworzą przed Tobą nowe możliwości!